При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно

Обновлено: 26.04.2024

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Для аддитивной модели временного ряда для уровня y3 получено уравнение тренда T = 3,14 + 2,07t. Известны значения компонент: S3 = 1,6; E3 = –0,3. Тогда значение уровня временного ряда y3 будет равно …

+ 10,65

135 Для регрессионной модели состоятельность оценки параметра означает, что при увеличении выборки значение оценки параметра стремиться к …

+ истинному значению параметра, вычисленному для генеральной совокупности

оцениваемому параметру, рассчитанному по другой выборке, объем которой значительно меньше исходной совокупности данных

коэффициенту парной корреляции между зависимой переменной и соответствующей независимой переменной

свободному члену уравнения регрессии

Система эконометрических уравнений не может состоять из …

Одного уравнения регрессии

Совокупности неравенств

-трех уравнений регрессии

-пяти уравнений регрессии

Установите соответствие между видом и классом системы эконометрических уравнений: (1) (2)

1 система одновременных уравнений с лаговыми переменными

2 система независимых уравнений

-система одновременных уравнений без лаговых переменных

При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом

использовать фиктивную переменную – уровень дохода

+ использовать фиктивную переменную – пол потребителя

+ разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

Значение коэффициента автокорреляции второго порядка равно (-0,6), следовательно, ряд содержит …

+ тенденцию

затухающую сезонную волну периодичностью 2 момента времени

полиномиальную тенденцию с точкой минимума

Система эконометрических уравнений не может состоять из …

Решение

Качественное различие признаков можно формализовать с помощью любой переменной, принимающей два значения, не обязательно 0 или 1. Однако в эконометрической практике почти всегда используются фиктивные переменные типа «0-1», поскольку в этом случае можно интерпретировать результаты моделирования.

Магнус, Ян Р. Эконометрика : нач. курс : [учеб. для студентов вузов по экон. специальностям] / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий ; Акад. нар. хоз-ва при Правительстве РФ. – М. : Дело, 2005. С.190–195.

2. При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

| использовать фиктивную переменную – пол потребителя |

| разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола |

| использовать фиктивную переменную – уровень дохода |

| исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом |

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М. : Проспект, 2008. – С. 121–127.

3. Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

| стаж работы |

| производительность труда |

| уровень образования |

| уровень квалификации работника |

Решение

При построении регрессионной модели может возникнуть ситуация, когда необходимо включить в уравнение помимо количественных переменных переменные, отражающие некоторые атрибутивные признаки (пол, образование, регион и т.п.). Такого рода качественные переменные называются «фиктивными» (dummy) переменными. Для построения указанной в постановке задания модели используются фиктивные переменные: уровень образования и уровень квалификации работника. Остальные переменные не являютсяфиктивными, из предложенных вариантов это стаж работы и производительность труда.

Прикладная статистика. Основы эконометрики: Учебник для вузов: В 2 т. 2-е изд., испр. – Т. 2: Айвазян С.А. Основы эконометрики. – М.: ЮНИТИ-ДАНА, 2001. – С. 158–166.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М. : Проспект, 2008. – С. 121–127.

4. Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии: ,

где ,

Частными уравнениями регрессии для кирпичного и монолитного являются …

| для типа дома кирпичный |

| для типа дома монолитный |

| для типа дома кирпичный |

| для типа дома монолитный |

Решение

Требуется узнать частное уравнение регрессии для кирпичного и монолитного домов. Для кирпичного дома значения фиктивных переменных следующие , . Уравнение примет вид: или для типа дома кирпичный.

Для монолитного дома значения фиктивных переменных следующие , . Уравнение примет вид

или для типа дома монолитный.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – С. 167–182.

Магнус, Ян Р. Эконометрика : нач. курс : [учеб. для студентов вузов по экон. специальностям] / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий ; Акад. нар. хоз-ва при Правительстве РФ. – М. : Дело, 2005. С.190–195.

5. При анализе промышленных предприятий в трех регионах (Республика Марий Эл, Республика Чувашия, Республика Татарстан) были построены три частных уравнения регрессии:

для Республики Марий Эл;

для Республики Чувашия;

для Республики Татарстан.

Укажите вид фиктивных переменных и уравнение с фиктивными переменными, обобщающее три частных уравнения регрессии.

Решение

Три уравнения отличаются только свободным членом. Нужно ввести две фиктивные переменные, например и . Поскольку для Республики Марий значение свободного члена минимальное, то для нее

Пусть

Тогда уравнение для Республики Чувашия можно переписать в виде

или

Пусть

Тогда уравнение для Республики Татарстан можно переписать в виде или

Итоговое уравнение будет

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – С. 167–182.

Магнус, Ян Р. Эконометрика : нач. курс : [учеб. для студентов вузов по экон. специальностям] / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий ; Акад. нар. хоз-ва при Правительстве РФ. – М. : Дело, 2005. С.190–195.

Тема: Спецификация эконометрической модели

1. Для регрессионной модели вида необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

Решение

Считается, на каждый оцениваемый коэффициент регрессии необходимо не менее 5–7 объектов статистических наблюдений. Так как представленная модель содержит 3 независимые переменные, то на каждый из параметров регрессии при независимой переменной необходимо по 5–7 наблюдений, то есть в совокупности не менее 15–21 наблюдения. Берем нижнюю границу интервала, тогда правильный вариант ответа – «15».

2. В модели вида количество объясняющих переменных равно …

Решение

Эконометрическая модель уравнения регрессии может быть представлена линейным уравнением множественной регрессии в виде выражения , где y – зависимая переменная; xj – объясняющая независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии); – случайные факторы. Независимые переменные xj называются также факторами, объясняющими переменными. На количество объясняющих переменных в линейном уравнении указывает также количество коэффициентов регрессии bj. Поэтому количество объясняющих переменных в модели равно 3.

Прикладная статистика. Основы эконометрики: Учебник для вузов: В 2 т. 2-е изд., испр. – Т. 2: Айвазян С.А. Основы эконометрики. – М.: ЮНИТИ-ДАНА, 2001. – С. 42–49.

Магнус, Ян Р. Эконометрика: начальный курс: Учебник для студ-ов вузов, обуч. по экон. спец. / Я.Р. Магнус, П.К. Катышев, А.А. Пересецкий; Акад. народ. хоз-ва при Правительстве Рос. Федерации. – М. : Дело, 2000. – С. 33.

3. При идентификации модели множественной регрессии количество оцениваемых параметров равно …

Решение

При оценке модели множественной регрессии рассчитываются следующие параметры: свободный член a и четыре параметра при независимых переменныхх. Итого 5 параметров.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 40–50.

4. Ошибки спецификации эконометрической модели имеют место вследствие …

| неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора |

| недостоверности или недостаточности исходной информации |

| неоднородности данных в исходной статистической совокупности |

| недостаточного количества данных |

Решение

Спецификацией модели называется отбор факторов, включаемых в модель, и выбор математической функции для . Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для , но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 45.

Прикладная статистика. Основы эконометрики: Учебник для вузов: В 2 т. 2-е изд., испр. – Т. 2: Айвазян С.А. Основы эконометрики. – М.: ЮНИТИ-ДАНА, 2001. – С. 20–30 .

Тема: Линеаризация нелинейных моделей регрессии

1. Для преобразования внутренне нелинейной функции может быть применен метод …

| разложения функции в ряд Тейлора |

| замены переменных |

| логарифмирования |

| потенцирования |

Решение

Функция является внутренне нелинейной, и для нее отсутствует прямое преобразование, которое превратит ее в линейную функцию. Только разложением функции в ряд Тейлора, то есть заменой данной функции суммой полиномов, можно привести данную функцию к линейному виду.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 96–99.

Бывшев В.А. Эконометрика : учеб. пособие / В.А. Бывшев. – М. : Финансы и статистика, 2008. – С.331–346.

2. Для линеаризации нелинейной функции может быть применен метод …

| логарифмирования и замены переменных |

| разложения функции в ряд Тейлора |

| потенцирования и замены переменных |

| обращения и замены переменных |

Решение

Функция является внутренне линейной и с помощью логарифмирования может быть преобразована к виду , которая является линейной относительно логарифмов переменных. Сделав замену переменных , , , , получим линейную функцию . Поэтому для линеаризации используется сначала логарифмирование, затем замена переменных.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 96–99.

Бывшев В.А. Эконометрика : учеб. пособие / В.А. Бывшев. – М. : Финансы и статистика, 2008. – С.331–346.

3 Для линеаризации нелинейной регрессионной модели используется замена …

Решение

Линеаризация – процедура приведения нелинейной регрессионной модели к линейному виду путем различных математических преобразований. Это необходимо для обеспечения возможности использования метода наименьших квадратов, позволяющего оценить параметры линейных уравнений регрессии. В качестве одного из способов линеаризации используется замена переменных. Уравнение может быть линеаризовано заменой , в результате получаем модель линейного уравнения парной регрессии

Эконометрика: учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 85.

4. Для линеаризации нелинейной функции может быть применен метод ______ и замены переменных.

| обращения |

| потенцирования |

| логарифмирования |

| разложения функции в ряд Тейлора |

Решение

Обратив обе части равенства, получим линейную форму для переменной : . Коэффициенты данной модели могут быть найдены стандартным методом наименьших квадратов.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 96–99.

Бывшев В.А. Эконометрика : учеб. пособие / В.А. Бывшев. – М. : Финансы и статистика, 2008. – С.331–346.

Коллинеарными являются факторы …

и коллинеарны.

4. В модели множественной регрессии определитель матрицы парных коэффициентов корреляции между факторами , и близок к нулю. Это означает, что факторы , и …мультиколлинеарность факторов.

5. Для эконометрической модели линейного уравнения множественной регрессии вида построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х (1) , х (2) , х (3) , x (4) – независимые переменные):

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …x (2) и x (3)

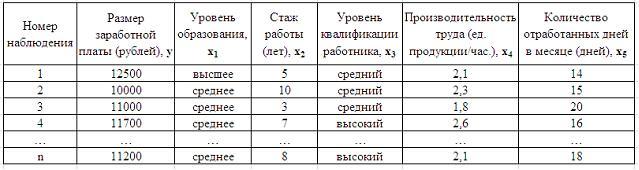

1. Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

2. При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

использовать фиктивную переменную – пол потребителя

разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

3. Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии: ,

где ,

Частными уравнениями регрессии для кирпичного и монолитного являются …

для типа дома кирпичный

для типа дома монолитный

4. При анализе промышленных предприятий в трех регионах (Республика Марий Эл, Республика Чувашия, Республика Татарстан) были построены три частных уравнения регрессии:

для Республики Марий Эл;

для Республики Чувашия;

для Республики Татарстан.

Укажите вид фиктивных переменных и уравнение с фиктивными переменными, обобщающее три частных уравнения регрессии.

5. В эконометрике фиктивной переменной принято считать …

переменную, принимающую значения 0 и 1

описывающую количественным образом качественный признак

1. Для регрессионной модели зависимости среднедушевого денежного дохода населения (руб., у) от объема валового регионального продукта (тыс. р., х1) и уровня безработицы в субъекте (%, х2) получено уравнение . Величина коэффициента регрессии при переменной х2 свидетельствует о том, что при изменении уровня безработицы на 1% среднедушевой денежный доход ______ рубля при неизменной величине валового регионального продукта.

изменится на (-1,67)

2. В уравнении линейной множественной регрессии: , где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

3. Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …0,8

4. Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1): . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля. 10,75

5. F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.факторной … остаточной

1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.Разность

2. Величина называется …случайной составляющей

3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …ошибку модели

4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет … 0,2

5. При методе наименьших квадратов параметры уравнения парной линейной регрессии определяются из условия ______ остатков .минимизации суммы квадратов

1. Для обнаружения автокорреляции в остатках используется …

статистика Дарбина – Уотсона

2. Известно, что коэффициент автокорреляции остатков первого порядка равен –0,3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений , . По данным характеристикам можно сделать вывод о том, что …автокорреляция остатков отсутствует

3. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле , где – значение коэффициента автокорреляции остатков модели. Минимальная величина значения будет наблюдаться при ________ автокорреляции остатков.положительной

4. Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков.гетероскедатичность

5. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле , где – значение коэффициента автокорреляции остатков модели. Максимальная величина значения будет наблюдаться при ________ автокорреляции остатков.отрицательной

1. Пусть – оценка параметра регрессионной модели, полученная с помощью метода наименьших квадратов; – математическое ожидание оценки . В том случае если , то оценка обладает свойством …несмещенности

2. Из несмещенности оценки параметра следует, что среднее значение остатков равно …0

3. Несмещенность оценок параметров регрессии означает, что …

1. Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

уровень квалификации работника

При построении регрессионной модели может возникнуть ситуация, когда необходимо включить в уравнение помимо количественных переменных переменные, отражающие некоторые атрибутивные признаки (пол, образование, регион и т.п.). Такого рода качественные переменные называются «фиктивными» (dummy) переменными. Для построения указанной в постановке задания модели используются фиктивные переменные: уровень образования и уровень квалификации работника. Остальные переменные не являются фиктивными, из предложенных вариантов это стаж работы и производительность труда.

2. При исследовании зависимости потребления мяса от уровня дохода и пола потребителя можно рекомендовать …

использовать фиктивную переменную – пол потребителя

разделить совокупность на две: для потребителей женского пола и для потребителей мужского пола

использовать фиктивную переменную – уровень дохода

исключить из рассмотрения пол потребителя, так как данный фактор нельзя измерить количественным образом

3. Изучается зависимость цены квартиры (у) от ее жилой площади (х) и типа дома. В модель включены фиктивные переменные, отражающие рассматриваемые типы домов: монолитный, панельный, кирпичный. Получено уравнение регрессии: , где,Частными уравнениями регрессии для кирпичного и монолитного являются …

для типа дома кирпичный

для типа дома монолитный

для типа дома кирпичный

для типа дома монолитный

Требуется узнать частное уравнение регрессии для кирпичного и монолитного домов. Для кирпичного дома значения фиктивных переменных следующие ,. Уравнение примет вид:илидля типа дома кирпичный. Для монолитного дома значения фиктивных переменных следующие,. Уравнение примет видилидля типа дома монолитный.

4. При анализе промышленных предприятий в трех регионах (Республика Марий Эл, Республика Чувашия, Республика Татарстан) были построены три частных уравнения регрессии:

для Республики Марий Эл;

для Республики Чувашия;

для Республики Татарстан.

Укажите вид фиктивных переменных и уравнение с фиктивными переменными, обобщающее три частных уравнения регрессии.

Три уравнения отличаются только свободным членом. Нужно ввести две фиктивные переменные, например и. Поскольку для Республики Марий значение свободного члена минимальное, то для нееПустьТогда уравнение для Республики Чувашия можно переписать в видеилиПустьТогда уравнение для Республики Татарстан можно переписать в видеилиИтоговое уравнение будет

1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

сумма квадратов разности

сумма разности квадратов

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения , гдеy – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом, тогда, где– фактическое значение зависимой переменной,– расчетное значение зависимой переменной,– ошибка модели. Выразим значение :. Поэтому правильный ответ – «разность».

2. Величина называется …

Величина называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

величину коэффициента регрессии

значение свободного члена уравнения

нулевое значение независимой переменной

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения , гдеy – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом, тогда, где– фактическое значение зависимой переменной,– расчетное значение зависимой переменной,– ошибка модели. Поэтому правильный ответ – «ошибку модели».

4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Коэффициент детерминации равен доле дисперсии, объясненной регрессией, в общей дисперсии. Следовательно,

5. При методе наименьших квадратов параметры уравнения парной линейной регрессии определяются из условия ______ остатков.

минимизации суммы квадратов

равенства нулю суммы квадратов

При методе наименьших квадратов параметры уравнения парной линейной регрессии определяются из условия минимизации суммы квадратов остатков.

Тема 6: Предпосылки мнк, методы их проверки

1. Для обнаружения автокорреляции в остатках используется …

статистика Дарбина – Уотсона

критерий Гольдфельда – Квандта

Для обнаружения автокорреляции остатков используется расчет статистик Дарбина – Уотсона. Тест Уайта, критерий Гольдфельда – Квандта, тест Парка применяются для обнаружения гетероскедастичности остатков.

2. Известно, что коэффициент автокорреляции остатков первого порядка равен –0,3. Также даны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений ,. По данным характеристикам можно сделать вывод о том, что …

автокорреляция остатков отсутствует

статистика Дарбина – Уотсона попадает в зону неопределенности

есть положительная автокорреляция остатков

есть отрицательная автокорреляция остатков

Дано, что коэффициент автокорреляции остатков первого порядка равен –0,3, . Рассчитаем статистику Дарбина – Уотсона по формуле. Нам известны критические значения статистики Дарбина – Уотсона для заданного количества параметров при неизвестном и количестве наблюдений,, которые разбивают отрезок от 0 до 4 на пять частей.

В интервале [0; 0,82] есть положительная автокорреляция остатков;

в интервале (0,82; 1,32] – зона неопределенности;

в интервале (1,32; 2,68] нет автокорреляции остатков;

в интервале (2,68; 3,12] – зона неопределенности;

в интервале (3,12; 4] есть отрицательная автокорреляция остатков.

В нашем случае значение статистики Дарбина–Уотсона d=2,6 попадает в интервал (1,32; 2,68]. Значит, можно сделать вывод, что нет автокорреляции остатков.

3. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле , где– значение коэффициента автокорреляции остатков модели. Минимальная величина значениябудет наблюдаться при ________ автокорреляции остатков.

Значение коэффициента автокорреляции остатков модели рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если, то; если, то. Поэтому значениеменяется от 0 до 4. Минимальное значениеравно 0 для случая, когда, то есть для положительной автокорреляции остатков.

Читайте также: