Доска информационная пробковая причина списания

Обновлено: 03.05.2024

Производят при высоких существующих нагрузках на фундамент или в связи с неравномерными деформациями, приводящими к образованию трещин в стенах эксплуатируемого здания. При этом грунты исследуются с помощью скважин и шурфов.

Количество разведочных скважин устанавливается по результатам изучения инженерно-геологической документации, данных натурного обследования конструкций и конфигурации здания.

Обследование грунтов основания производится с помощью шурфов. Шурфы откапываются у стен здания или у отдельно стоящих колонн на 1,5 м ниже отметки подошвы фундамента. Из шурфов отбираются пробы грунта для определения физико-механических характеристик:

3) Угол внутреннего трения

4) Удельное сцепление

5) Модуль деформаций грунта

Количество проб, необходимых для определения нормативных и расчетных характеристик устанавливается в зависимости от степени неоднородности грунта и класса здания.

Повреждения строительных конструкций

Повреждения строительных конструкций вызываются рядом причин среди которых:

1) Технические недоработки изготовления

2) Низкое качество монтажа

3) Неучтенные проектом силовые и температурные воздействия

4) Нарушение условий эксплуатации

Повреждения классифицируются по виду и значимости. К наиболее характерным повреждениям, образующимся при эксплуатации здания относятся:

1) Увлажнение конструкций

2) Коррозия материала

3) Возникновение трещин в конструкциях

4) Воздействие на конструкции высоких температур

5) Воздействие резкого охлаждения конструкций при пожарах

Увлажнение конструкций:

Повышенное влагосодержание характерно для многих конструкций, контактирующих с водой. Различают 5 видов увлажнения:

1) Технологическая влага (при изготовлении конструкций)\

2) Увлажнение атмосферными осадками

3) Увлажнение утечками из водопровода и канализационной сети

4) Увлажнение конденсатом водяных паров воздуха

5) Увлажнение капиллярным и электроосмотическим подсосом грунтовой воды

Повышенное влагосодержание отрицательно сказывается на эксплуатационных показателях несущих и ограждающих конструкций. С повышением влажности возрастает коэффициент теплопроводности материала, ухудшаются его теплотехнические свойства. Кроме того, при изменении влажности изменяется объем материала, а при многократном увлажнении разрушается структура материала и тем самым снижается его долговечность. Неблагоприятно сказывается переувлажнение и на состоянии среды помещений.

Причина списания стула, стола, тумбы или офисного кресла — утрата большей части эксплуатационных характеристик и критериев, допускающих дальнейшее использование списываемого предмета. Рассмотрим вопрос подробнее.

Какие характеристики мебели рассматриваются для списания?

Когда речь идет о мебели, в основном имеют в виду офисную мебель. Хотя это может быть и обстановка торговых или производственных помещений, а также помещений общепита.

Общими моментами, по которым мебель может быть признана негодной для дальнейшего использования, являются:

- Частичная или полная утрата основных механических функций:

- поломка ножек, спинки, подлокотников, стенок;

- деформация сиденья стула или рабочей поверхности стола;

- поломка механизмов (например, регулировки высоты или наклона спинки офисного стула).

- Неустранимые дефекты внешнего вида:

- несмываемые загрязнения;

- заметные дефекты обивки или окраски (лакировки);

- изменение цвета или прочности обивки (например, в результате воздействия солнечных лучей).

ОБРАТИТЕ ВНИМАНИЕ! Обстановка офиса или зала ресторана зачастую является «лицом» компании-владельца, поэтому роль дефектов внешнего вида при определении причин списания стола или стула может быть не менее важна, чем утрата эксплуатационных характеристик.

Критерии целесообразности ремонта

Решение о списании мебели с дефектами обычно принимается, если предполагаемая стоимость ремонта (реставрации) соразмерна или выше стоимости покупки новых предметов с аналогичными характеристиками.

Как правило, подобное заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания).

Образец акта на списание мебели

Установленной формы акта на списание мебели не предусмотрено. Поэтому предприятие может разработать и утвердить ее самостоятельно.

В заполненном акте должны найти отражение:

- наименование и количество списываемой мебели;

- идентификаторы (например, инвентарные номера);

- результаты осмотра мебели комиссией, состоящей из ответственных сотрудников предприятия;

- причины списания мебели, по данным осмотра комиссией;

- итоговое заключение комиссии о списании;

- подписи ответственных лиц — членов комиссии, материально ответственного лица и руководителя.

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

Комиссия в составе:

Управляющего рестораном Медведцева Е. В.

Заведующего хозяйственной частью Арсеньева О. М.

Администратора Зеленовой М. Ю.,

действующая на основании приказа № 2-АХЧ от 30.11.2020,

осмотрела столы и стулья для летней террасы ресторана

и нашла ИХ подлежащими списанию на основании следующего:

Техническое состояние и причины списания

Стулья из комплекта с обивкой

Выцветание обивки на солнце, сильная потертость обивки. Расходы на замену обивки признаны нецелесообразными

Стулья из комплекта с обивкой

Выцветание обивки на солнце. Глубокие царапины и сколы лакового покрытия деревянных частей. Расходы на реставрацию признаны нецелесообразными

Стул из комплекта с обивкой

Частичная потертость обивки. Сломана ножка. Расходы на ремонт признаны нецелесообразными

списать стулья с обивкой для летней террасы, инвентарные номера:

с 00100 по 00110.

Председатель комиссии Медведцев Е. В.

Для списания мебели, учтенной как основные средства, можно применять форму ОС-4б. Бланк и образец доступны здесь.

О списании мебели, учитываемой в составе основных средств, включая перечень бухгалтерских проводок, смотрите в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

Если списываемая мебель учитывалась в составе МПЗ, смотрите рекомендациии по ее списанию и отражению в учете в системе К+, получив пробный доступ бесплатно.

Итоги

Причиной списания мебели является наличие дефектов, устранить которые сложнее или дороже, чем купить новую мебель.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Даже в наш век цифровых технологий донести информацию до всех и до каждого – сложная задача. Ее помогут решить пробковые доски, размещенные в оживленных местах.

Пробковая доска представляет собой поверхность, на которую нанесен слой пробкового материала. Пробка – это натуральный природный полимер. Его плотная структура по строению напоминает пчелиные соты, в которых ячейки, наполненные воздухом, соединяются между собой.

Для изготовления пробки идеально подходят только две породы дуба – Quercus suber и Quercus occidentalis. Остальные не обладают нужными характеристиками. Самая качественная пробковая кора выращивается в Лериде в Каталонии. Больше всего пробки заготавливает Алжир. Также в списке лидеров по добыванию этого материала Испания, Португалия, Южная Франция и Италия.

Окантовка досок осуществляется пластиковым и алюминиевым профилем либо деревянной рамкой. Натуральная пробка – это экологически чистый и безопасный продукт, и значит самый подходящий материал для использования в образовательных учреждениях. Пробковые изделия упруги, легко восстанавливают свою форму, выглядят эстетично и уместно в любом интерьере. Информация крепится с помощью обычных скрепок, булавок, клейкой ленты.

Доски различаются по размерам.

Способы применения

Практически везде, где необходимо информировать людей, можно использовать пробковые доски. Торговые учреждения, офисы, детские сады, школы, вузы применяют информационные стенды. В магазинах и супермаркетах – это уголок покупателя. В дошкольном заведении с их помощью можно разместить сведения для родителей или провести выставку рисунков. В учебном процессе пробковые доски – неотъемлемая часть класса, вестибюля или выставочной площадки. На уроке поверхность из пробки вполне подойдет для размещения различных наглядных пособий. Также ее можно использовать как стенд для расписания уроков, корректировать которое будет легко и удобно. В офисах такие доски идеальны для объявлений, напоминаний и специальных распоряжений руководства компании. Это надежное подспорье во время проведения семинаров, конференций и презентаций.

Преимущества доски из пробки

Производители информационных стендов из пробки называют только один недостаток данного изделия – невозможность нанесения изображения печатным способом. То есть, если нужно украсить поверхность статичной надписью типа «Доска объявлений» нужно изготовить объемные буквы. Но, поскольку, мы рассматриваем доски для школы, то подобная необходимость отпадает, а значит – этот недостаток неактуален.

- Экологичность. Изделия из натуральных материалов идеальны для учебных учреждений и офисов. Пробка не вызывает аллергических реакций. На ее поверхности не оседает пыль, не впитывается жидкость и газообразные вещества, что делает невозможными процессы гниения. Даже через несколько лет пробковая доска будет выглядеть как новая.

- Эргономичность и простота в использовании. Чтобы обновить информацию, достаточно просто открепить старую и повесить новую. Никаких специальных приспособлений не требуется. Подойдет обычная канцелярская кнопка или скотч.

- Не требует ухода. Пробковые доски не нужно мыть и красить.

- Износостойкость и долговечность. Независимо от срока эксплуатации, материал сохраняет свою форму и качества. При этом никаких следов от прокалывания на поверхности не остается.

- Приятный внешний вид. Такие доски гармонично выглядят в любом интерьере и привлекают внимание.

- Способность размещать объявления любого формата – от листков А6 до больших плакатов А1.

- Легко монтируется и демонтируется. Независимо от габаритов, доска крепится к стене с помощью шурупов. Специальные навыки для этого не требуются.

Пробковая доска – универсальная вещь в процессе обучения и информирования. С ее помощью можно не только демонстрировать наглядные пособия, но и организовывать выставки, размещать экстренные объявления и напоминания. Это полезное приобретение для учебных учреждений, офисов, торговых и производственных компаний.

2007-2022 © ООО "Центр Ректор"

111394, Москва, ул. Перовская, д.65.

Списание компьютерной техники — процесс, которого не избежать подавляющему большинству современных предприятий. Чем может отличаться списание оргтехники от списания иных объектов основных средств предприятия, вы узнаете из этой статьи.

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

- физический износ;

- моральный износ;

- неустранимая поломка или порча.

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

- не осуществляет контроль за списываемым объектом ОС;

- не осуществляет расходы, связанные с распоряжением им (владением и (или) пользованием);

- не имеет права на получение экономической выгоды и извлечение пользы от распоряжения (владения или пользования);

- не участвует в распоряжении (владении и (или) пользовании) выбывшим объектом, числящимся на учете,

- не использует его в той степени, которая предусматривалась при его признании;

- оценила величину дохода (расхода) от выбытия объекта;

- оценила прогнозируемые экономические выгоды или полезный потенциал, связанные с объектом, а также прогнозируемые (понесенные) затраты (убытки), связанные с его выбытием.

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

- Акт должен быть согласован с учредителем бюджетной организации, если списываемое имущество отнесенок особо ценному имуществу, которое закреплено собственником за бюджетным учреждением или которое приобретено бюджетным учреждением за счет средств, выделенных собственником на его приобретение (п. 3 ст. 298 ГК РФ). Так, Минздрав России, Минтруд России, Минспорта России, Росреестр России включили компьютеры в перечень особо ценного движимого имущества независимо от его стоимости. Поэтому если указанные структуры наделили бюджетное учреждение компьютерами, то их списание необходимо согласовывать с учредителями.

- Если особо ценное движимое имущество было приобретено за счет средств, полученных от приносящей доход деятельности, бюджетное учреждение вправе распоряжаться им самостоятельно (письмо Минфина России от 26.09.2012 № 02-06-10/3912). Согласование списания такого имущества с учредителем не требуется.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

О бухгалтерском учете списания основных средств в бюджетной организации читайте в этом материале.

Утилизация компьютерной техники

Компьютерное оборудование содержит в себе различные элементы, среди которых:

- вещества, опасные для окружающей среды, т. е. подпадающие под действие закона «Об отходах» от 24.06.1998 № 89-ФЗ;

- драгметаллы — благодаря драгоценной «начинке», на списываемый компьютер распространяется действие закона «О драгметаллах» от 26.03.1998 № 41-ФЗ, а также инструкций Минфина по специальному учету драгметаллов.

Таким образом, компьютерная техника относится к объектам, которые нельзя просто выкинуть на свалку при списании. Необходимо передать их для утилизации лицензированной специализированной компании. Порядок утилизации следует обозначить и утвердить в комплекте документов на списание.

ОБРАТИТЕ ВНИМАНИЕ! Если по общему правилу процесс списания компьютеров выглядит достаточно простым, то необходимость привлекать лицензированную компанию для утилизации может повлечь за собой и необходимость проведения дополнительной экспертизы оборудования специалистами утилизирующей компании.

О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте здесь.

Как учесть утилизацию компьютерной техники в бухгалтерском учете? Подробную инструкцию по данной процедуре можно найти в КонсультантПлюс. Получите бесплатный пробный доступ к системе и ознакомьтесь с разъяснениями экспертов.

Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

Информацию о наличии в списываемом компьютерном оборудовании драгметаллов обычно можно найти в техпаспорте на это оборудование. В случае утери техпаспорта компании следует провести экспертизу на содержание драгметаллов. Для этого нужно привлечь специалистов из лицензированной компании.

Наличие в списываемых компьютерах драгметаллов (а это порядка 80% случаев) означает, что

- Их необходимо передать для утилизации соответствующим образом лицензированной компании.

- Утилизирующая компания должна быть не только лицензирована по деятельности, связанной с обращением с опасными отходами, но иметь регистрационное удостоверение, выданное комитетом драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (постановление Правительства РФ от 25.06.1992 № 431).

Принимаемый порядок утилизации и экспертные заключения лицензированной компании должны найти свое отражение в документах на списание.

Расходы, связанные с утилизацией компьютерной техники, могут быть учтены в составе внереализационных расходов предприятия при расчете налога на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

Итоги

Списание компьютерной техники с учета оформляется актом на списание. Но списание с учета не отменяет утилизацию списанного оборудования. Списываемая компьютерная техника, как правило, содержит драгоценные металлы и относится к опасным отходам, поэтому ее утилизацией занимаются только организации, у которых есть разрешение на подобную деятельность.

- Налоговый кодекс РФ

- Федеральный закон от 24.06.1998 № 89-ФЗ

- Федеральный закон от 26.03.1998 № 41-ФЗ

- Приказ Минфина РФ от 01.12.2010 № 157н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Причины списания мебели и критерии оценки утилизации предметов интерьера

Один из важнейших этапов экспертизы качества меблировки – процесс выявления дефектов внешнего вида предметов мебели, которые несут производственный и непроизводственный характер.

Причины списания мебели независимо от ее функционального предназначения – это по большей мере утрата эксплуатационных показателей и критериев, отмечающих дальнейшее использование предмета, подвергающегося утилизации. Постараемся разобраться в этом вопросе подробнее.

Как проходит списание мебели?

Списание (утилизация) являет собой общий осмотр офисной мебели бюджетных организаций на предмет выявления повреждений, не функциональности.

Во время проверки устанавливают причины списания мебели, которые подкрепляются доказательствами, – кратким очерком проблем, которые в итоге пришлось разбирать комиссии. Во время утилизации составляется акт на списание, в котором экспертная комиссия указывает площадь и размер поврежденной площади (мм).

Распространенные критерии списания мебели

В основном, когда говорят об утилизации предметов, подразумевают предметы офисной меблировки. Хотя под эту категорию попадает и обстановка предприятий общественного питания, производственных помещений, торговых залов и др.

Главные причины списания мебели:

1. Стопроцентная или частичная потеря основных эксплуатационных характеристик:

- поломка конструктивных частей мебели (ножки, спинка, подлокотники);

- деформация сиденья (для кресел и стульев) или рабочей поверхности;

- поломка механических деталей (фурнитуры);

- ослабление или полное расклеивание шиповых соединений, появление вследствие этого зазоров;

- растрескивание, коробление деталей или функциональных узлов предметов мебели.

2. Неудовлетворительные показатели внешнего вида предмета интерьера, влияющие на причины списания мебели:

- загрязнения стойкого характера (несмываемые);

- потемнения или разрушение структуры лакированых деталей, старение пленки, появление белых пятен на лаковом покрытии после контакта с горячими предметами, химическими веществами, спиртом, ацетоном или одеколоном;

- выцветание, изменение уровня прочности обивки, деформация облицовочного шпона;

- повреждения деревянной мебели, связанные с повышенной влажностью в помещении: разбухание фасадов, ящиков и других деталей;

- активное протекание коррозионных процессов;

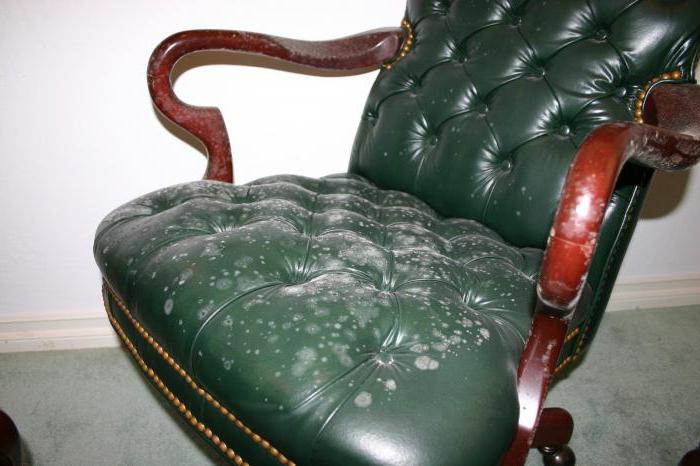

- поражение обивки или облицовочного материала мягкой мебели плесенью;

- изменение внешнего вида обивки из-за влияния прямого солнечного цвета.

Все рассмотренные факторы способствуют проведению такого процесса, как списание мебели. Причины (примеры), приведенные выше, возникают вследствие активной эксплуатации, а предотвратить износ деталей или предметов в целом не всегда возможно.

Как и когда списывают мягкую мебель?

Кроме типовой офисной, мягкая мебель также поддается списанию. С такой процедурой знакомы пансионаты, санатории, гостиницы государственного или частного подчинения.

Результатом небрежной или интенсивной эксплуатации, халатности по отношению к меблировке, кресла и диваны, которые размещают в холлах, гостевых зонах и других местах общего пользования таких учреждений приходят в негодность. Причины списания мягкой мебели проявляются в виде износа обивки, проседания пружин, трещин и сколов на деревянных элементах.

Понятно, что неэстетичный интерьер легко может подпортить репутацию заведения, вследствие чего приток клиентов может снизиться. Потому целесообразно своевременно заниматься инвентаризацией и списанием поврежденных предметов, систематично обновлять инвентарь.

Показатели целесообразности ремонта

Вы уже знаете, какие существуют причины списания мебели. Виды повреждений мебели определяют дальнейшие действия экспертной комиссии: полную утилизацию или организацию ремонта. Второе возможно только в том случае, когда цена на ремонт не превышает стоимость покупки нового гарнитура или офисного набора (аналогов) или соразмерна ей.

Окончательное решение о судьбе инвентаризуемых предметов интерьера принимает экспертная комиссия, занимающаяся такими вопросами.

Списание (утилизация) – вынужденная мера, вызванная наличием дефектов, устранение которых дороже нового комплекта. А поскольку такой вариант дорогостоящего ремонта невыгоден, утилизация становится единственным выгодным решением.

Причины списания мебели (виды повреждений мебели)

Если мебель в организации пришла в негодность (имеет какие-то существенные повреждения), то такую мебель можно списать с учета. Однако нужно правильно документально оформить такое списание. Посмотрим, как составить акт на списание мебели, какие причины списания мебели в акте на списание можно указать, и вспомним учет при списании мебели.

Документальное оформление списания мебели

Тот факт, что мебель пришла в негодность и подлежит списанию, должен быть зафиксирован специальной комиссией. Она создается приказом руководителя (п. 77 Методических указаний по бухучету основных средств, утв. Приказом Минфина от 13.10.2003 N 91н). В состав комиссии нужно включить должностных лиц, которые уполномочены на принятие решений о списании имущества в организации, а также лиц, на которых возложена ответственность за сохранность осматриваемой мебели.

Подробнее о формировании инвентаризационной комиссии вы можете прочитать в отдельной консультации.

По результатам осмотра мебели комиссия составляет следующий акт:

- о списании объекта основных средств, к примеру по форме N ОС-4. Посмотреть образец заполнения такого акта, а также скачать бланк можно в отдельной консультации;

- о списании групп объектов основных средств, например по форме N ОС-4б, если одновременно списываются несколько объектов;

- акт о списании МПЗ, если мебель учитывалась как МПЗ. Бланк такого акта можно скачать здесь.

На основании такого акта бухгалтерия произведет списание мебели. Однако важно, чтобы в акте были указаны причины списания мебели.

Причины списания мебели в акте на списание: примеры

В акте на списание мебели нужно зафиксировать причины списания мебели. Это может быть, к примеру:

- полный физический износ;

- поломка мебели;

- моральный износ;

- нарушение условий эксплуатации или хранения;

- аварии, стихийные бедствия и иные чрезвычайные ситуации.

Списание мебели, учитываемой как основное средство

Если мебель, учитываемая как основное средство, стала непригодна к использованию, разрешается списать ее остаточную стоимость в расходы в бухгалтерском и налоговом учете (п. 29 ПБУ 6/01 ). Начисление амортизации по ней прекращается с первого числа месяца, следующего за месяцем списания объекта (п. 22 ПБУ 6/01 ). Расходы в виде остаточной стоимости учитываются (п. 31 ПБУ 6/01 , подп. 8 п. 1 ст. 265 НК РФ):

- в бухучете в качестве прочих расходов;

- для целей налогообложения прибыли в составе внереализационных расходов.

Отметим, что если ранее входной НДС по купленной мебели был принят к вычету, то при списании неполностью самортизированного объекта восстанавливать НДС не требуется (Письмо ФНС от 16.04.2018 N СД-4-3/7167@ ).

Списание мебели, учитываемой как МПЗ

Если списывается мебель, которая была передана в эксплуатацию (то есть ее стоимость уже была учтена в составе расходов), то при списании поврежденной (испорченной) мебели в расходах признавать нечего. Вместе с тем, если в бухучете используемая мебель учитывалась для внутреннего контроля на забалансовом счете, то ее стоимость подлежит списанию с этого счета.

Причины списания мебели (виды повреждений мебели)

Если мебель в организации пришла в негодность (имеет какие-то существенные повреждения), то такую мебель можно списать с учета. Однако нужно правильно документально оформить такое списание. Посмотрим, как составить акт на списание мебели, какие причины списания мебели в акте на списание можно указать, и вспомним учет при списании мебели.

Документальное оформление списания мебели

Тот факт, что мебель пришла в негодность и подлежит списанию, должен быть зафиксирован специальной комиссией. Она создается приказом руководителя (п. 77 Методических указаний по бухучету основных средств, утв. Приказом Минфина от 13.10.2003 N 91н). В состав комиссии нужно включить должностных лиц, которые уполномочены на принятие решений о списании имущества в организации, а также лиц, на которых возложена ответственность за сохранность осматриваемой мебели.

Читать еще: Грамота поздравление с днем рождения мужчине. Шуточные медали и коронации на юбилее женщины

Подробнее о формировании инвентаризационной комиссии вы можете прочитать в отдельной консультации.

По результатам осмотра мебели комиссия составляет следующий акт:

- о списании объекта основных средств, к примеру по форме N ОС-4. Посмотреть образец заполнения такого акта, а также скачать бланк можно в отдельной консультации;

- о списании групп объектов основных средств, например по форме N ОС-4б, если одновременно списываются несколько объектов;

- акт о списании МПЗ, если мебель учитывалась как МПЗ. Бланк такого акта можно скачать здесь.

На основании такого акта бухгалтерия произведет списание мебели. Однако важно, чтобы в акте были указаны причины списания мебели.

Причины списания мебели в акте на списание: примеры

В акте на списание мебели нужно зафиксировать причины списания мебели. Это может быть, к примеру:

- полный физический износ;

- поломка мебели;

- моральный износ;

- нарушение условий эксплуатации или хранения;

- аварии, стихийные бедствия и иные чрезвычайные ситуации.

Списание мебели, учитываемой как основное средство

Если мебель, учитываемая как основное средство, стала непригодна к использованию, разрешается списать ее остаточную стоимость в расходы в бухгалтерском и налоговом учете (п. 29 ПБУ 6/01 ). Начисление амортизации по ней прекращается с первого числа месяца, следующего за месяцем списания объекта (п. 22 ПБУ 6/01 ). Расходы в виде остаточной стоимости учитываются (п. 31 ПБУ 6/01 , подп. 8 п. 1 ст. 265 НК РФ):

- в бухучете в качестве прочих расходов;

- для целей налогообложения прибыли в составе внереализационных расходов.

Отметим, что если ранее входной НДС по купленной мебели был принят к вычету, то при списании неполностью самортизированного объекта восстанавливать НДС не требуется (Письмо ФНС от 16.04.2018 N СД-4-3/7167@ ).

Списание мебели, учитываемой как МПЗ

Если списывается мебель, которая была передана в эксплуатацию (то есть ее стоимость уже была учтена в составе расходов), то при списании поврежденной (испорченной) мебели в расходах признавать нечего. Вместе с тем, если в бухучете используемая мебель учитывалась для внутреннего контроля на забалансовом счете, то ее стоимость подлежит списанию с этого счета.

Читайте также: