Потребление и производство цемента

Обновлено: 27.04.2024

Строительные материалы, в частности цемент, относятся к продукции инвестиционного назначения, то есть спрос на них связан со строительством и ремонтом индустриальных, коммерческих и жилых объектов. Темпы строительства являются основным фактором, влияющим на потребление цемента.

Потребление цемента

Спрос, снижающийся с 2014 года, благодаря повышению темпов строительства, с октября 2018 года начал расти и оказывать положительное влияние на динамику производства, что позволило в течение второй половины 2018 года и первой половины 2019 года дозагрузить мощности цементных заводов и увеличить выпуск цемента.

Динамика потребления имеет сезонный характер. Пик потребления приходится на теплые месяцы года, снижаться потребление начинает в августе.

По итогам июля 2019 года объем потребления цемента вырос на 6,5% к июлю 2018 года, за январь-июль 2019 года – на 9,4% по сравнению с аналогичным периодом 2018 года.

Производство цемента

После максимума по объему производства цемента 2014 года показатели снижались до 2016 года. С 2016 по 2018 год производство оставалось примерно на уровне ░░ - ░░ млн тонн.

За январь-август 2019 года производство цемента выросло на 7,1% к аналогичному периоду 2018 года и составило ░░ млн тонн.

В начале 2019 года ведущая отраслевая организация, объединение компаний «Союзцемент», приводило прогноз роста объема производства в 2019 году на 3%, затем увеличила прогнозные оценки до 5-7%. По состоянию на сентябрь 2019 года с учетом начала реализации национальных проектов рост объема производства цемента при позитивном сценарии по итогам года может достигнуть 9%, в 2020 году – темп прироста, как ожидается, зафиксируется на уровне 5%. В целом, можно говорить о том, что отрасль имеет тенденцию к восстановлению.

Объем и структура рынка цемента

Объем рынка по итогам 2018 года составил ░░ млн тонн. Импорт и экспорт продукции не оказывают существенного влияния на рынок. Доля импорта на рынке – 2,7%, доля экспорта в производстве – 1,7%.

Производители в РФ

Уровень конкуренции на рынке можно считать умеренным, на пять крупнейших игроков приходится около 60% производства цемента. Доля крупнейшего игрока на рынке, АО «Евроцемент груп», по итогам 2018 года составила порядка 30%.

Прогноз развития рынка

Основными драйверами для отрасли производства цемента в дальнейшем станут реновация жилого фонда, реализация проектов комплексного освоения территорий и выполнение национального проекта «Жилье и городская среда». Согласно паспорту нацпроекта «Жилье и городская среда», по итогам 2019 года в России планируется построить ░░ млн кв. м жилой недвижимости. К 2021 году объемы жилищного строительства планируется увеличить до ░░ млн кв. м, к 2024 году – до ░░ млн кв. м.

Также рост продаж цемента отмечается в сегменте строительства инфраструктуры и в сетевой рознице. Кроме того, согласно оценкам экспертов, в рамках нацпроекта «Безопасные и качественные дороги» строительство именно бетонных дорог является самым коротким путем к достижению указанных в нем целей. Дефицит битума и нерудных материалов и развитие технологий строительства цементобетонных путей также можно рассматривать в качестве позитивных факторов, повышающих спрос на цемент в России.

По данным Цифровой платформы «Инвестиционные проекты России», в настоящее время в отрасли производства цемента на стадиях предпроектных разработок, проектирования и строительства (модернизации) находится не менее 10 инвестиционных проектов, например, создание производства цемента мощностью ░░ млн тонн в год в Тамбовской области (ООО «Первая строительная компания», объем инвестиций – ░░ млрд руб.).

Инвестиционные проекты в отрасли производства цемента

Описание проекта

Инвестор

Местоположение

Объем инвестиций

Стадия проекта

Срок реализации

Строительство комплекса

предприятий по производству

сухих строительных смесей

австрийской компании Lasselsberger

Модернизация и автоматизация

производства цемента

Модернизация и усовершенствование

оборудования для повышения

качества выпускаемого цемента

Строительство цементного завода

мощностью 300 тыс. тонн в год

Модернизация основного

производства цемента со

строительством нового отделения

цеха помола цемента мощностью

до 100 тонн в час

Реконструкция цементного

производства: замена оборудования,

реконструкция помещений

и строительство новой цементной

мельницы

Создание инновационного

строительного технопарка с выпуском

различных видов продукции, в т.ч.

строительных смесей

Цемент является одним из трёх наиболее употребляемых человечеством природных ресурсов на Земле. В 2019 году его производство составило немногим более 4 100 миллионов тонн. Подавляющая часть его производство приходится на Азию. Только Китай произвёл 2 200 миллионов тонн цемента и при этом собственного производства ему не хватило. Статистические службы "Поднебесной" сообщили о чистом импорте этого материала. Это, несмотря на то, что производство цемента в Китае составляет 53,7% от общемирового! Всего же цемент производится в 160 странах мира, а потребление на душу населения составляет на 2019 год около 530 кг / человека.

Наряду с состоянием в строительной отрасли, производство цемента в долгосрочном плане является опережающим индикатором, показывающим какими темпами, создаются некоторые средства производства в разных отраслях промышленности. Производство цемента - ключевой показатель динамики строительства гидротехнических объектов и объектов инфраструктуры.

Несмотря на огромные масштабы производства, мировая торговля цементом имеет достаточно небольшие объемы. В основном государства производят его "для себя". Поэтому производство и потребление цемента в каждой отдельно взятой стране полностью отражает динамику реального сектора экономики.

Ведущими производителями цемента в 2019 году стали:

- Китай - 2 200 млн. тонн.

- Индия - 320 млн. тонн.

- Вьетнам - 95 млн. тонн.

- США - 89 млн. тонн.

- Египет - 76 млн. тонн.

Всего же лишь 12 стран мира производят объёмы, превышающие 50 млн. тонн в год. Среди них и Россия. Россия - крупнейший производитель цемента. В ТОП - 12 входят 8 азиатских стран!

Что касается динамики в производстве цемента, то в Северной Америке и Европе наблюдается долгосрочное снижение производства, в других частях света - рост. Особенно быстрый рост за последние 15 лет наблюдался:

- Вьетнам с 29 млн. тонн до 95 млн. тонн

- Китай с 1 038 млн.тонн до 2 200 млн. тонн

- Индия с 217 млн. тонн до 320 млн. тонн

В России в 2005 году производство составляло 48 млн. тонн. Т.е. наблюдается положительная динамика. За это же время в США производство цемента сократилось со 100 до 89 млн. тонн, в Японии с 69 до 54 млн. тонн. При этом общемировое производство выросло с 2 310 млн. тонн в 2005 году до 4 100 млн. тонн. в 2019 году.

Объём мировой торговли цементом в 2019 году составил $10,2 млрд. Здесь наблюдается медленная снижающаяся тенденция. В среднем за 5 лет мировая торговля цементом теряет 5-6% своего и без того небольшого объема.

Среди лидеров производства, лишь два государства занимают места среди экспортёров цемента. Это Вьетнам и Турция. И только Вьетнам заработал на продаже цементом более $1 млрд. в 2019 году.

Чистый экспорт цемента в 2019 году:

Для России, торговля цементом имеет микроскопические объёмы в сравнении с масштабом производства и потребления. Россия продала цемента на $67,8 млн., а купила на $81,1 млн., показав тем самым отрицательное сальдо в $13,3 млн.

Основные торговые партнёры России цементом - страны бывшего СССР, Финляндия, Иран и Турция. Более половины торговли приходится на Белоруссию, а ещё четверть на Казахстан.

Рассмотрим основных покупателей на мировом рынке цемента в 2019 году. Более всего на покупку цемента в 2019 году потратили США $1247 млн., Китай (вместе с Гонконгом) - $968 млн. и Филиппины - $542 млн.

В декабре производство цемента выросло на 11% (0,37 млн.т) по отношению к декабрю 2020 г. Было выпущено 3,7 млн.т цемента, это наиболее значимый показатель производства для этого месяца за последние 8 лет. Всего за 2021 г. было выпущено 60 млн.т цемента, это на 7,2% (4,0 млн.т) больше, чем годом ранее.

В 2021 г. выпуск цемента существеннее всего вырос в Дальневосточном и Сибирском федеральных округах – в среднем на 14% по отношению к предыдущему году. Высокой динамика была в Северо-Западном федеральном округе – прирост составил 11%. В Приволжском ФО темпы прироста были на уровне 9%, в Южном ФО – на уровне 7%. Относительно невысокой динамика была в Уральском и Центральном федеральных округах – прирост производства цемента на 2-3%. Единственный федеральный округ, где наблюдался спад производства – Северо-Кавказский ФО (падение на 0,5%).

Среди крупнейших игроков в 2021 г. максимальный прирост производства в процентном соотношении был у «Востокцемента» – почти на 15% и «Сибцема» – на 13%. Высокими темпы прироста были у «Газметаллпроекта» – почти на 9%. Самые низкие темпы прироста производства по итогам года фиксировались у Holcim – на уровне 3% по сравнению с прошлым годом. У остальных крупных производителей годовой прирост составил в среднем 6-7%. «ЕВРОЦЕМЕНТ груп» в 2021 г. увеличил выпуск на 6,2%.

Темпы прироста потребления цемента в 2021 г. составили 7,9%.

Цены у производителей цемента в декабре выросли на 0,9% и достигли 4,3 тыс.руб. за тонну (без НДС), что является историческим максимум за весь период наблюдения. Среднегодовой роста цен у производителей составил 6,1%. Благодаря росту цен и увеличению объёмов выпуска выручка в целом по отрасли в 2021 г. выросла на 15%.

В 2006 году объем российского рынка цемента составил 54,7 млн. тонн (в 2005 году - 45,8 млн. тонн). В 2000-2006 годах российский рынок цемента демонстрирует стабильно средние темпы роста около 7-9% ежегодно, за 2006 год прирост был самым высоким и превысил предыдущие показатели на 12,8%. В первую очередь высокие темпы расширения российского рынка цемента в 2006 году объясняются высоким уровнем объемов производства. По прогнозам экспертов, в 2007 году в России будет произведено около 57 млн. тонн цемента. На сегодняшний день цементная промышленность России насчитывает 50 заводов с проектной мощностью порядка 69,2 млн. тонн (по официальным данным – 71,2 млн. тонн) и фактической мощностью – 62,3 млн. тонн. В 2006 году объем мирового цементного рынка составил около 2,3 млрд. тонн. По прогнозам аналитиков к 2010 году мировое производство цемента составит около 2,8 млрд. тонн. Доля российских производителей цемента в мировом производстве незначительна.

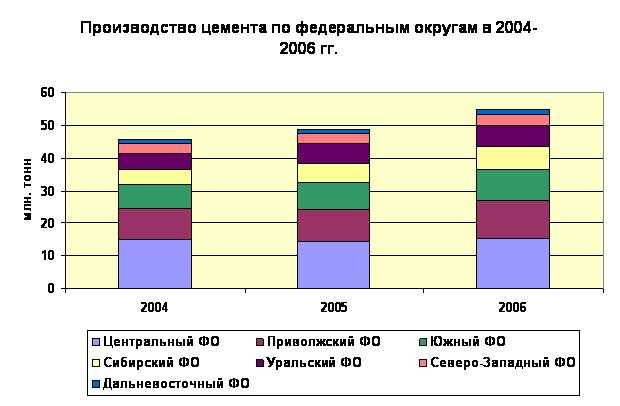

Динамика роста производства цемента в России превышает мировые показатели развития отрасли (мировая цементная промышленность растет на 4-6 % в год). Но, несмотря на темпы роста объемов производства, Россия продолжает серьезно отставать по показателю среднедушевого потребления цемента от других стран. В 2006 году среднедушевое потребление цемента составило менее 400 кг на человека, в то время как в других странах эти показатели выше на порядок. Важнейшей тенденцией 2006 года в цементной промышленности стал приток инвестиций. Российские и зарубежные инвесторы все активнее инвестируют цементную отрасль, так же начинается процесс инвестирования проектов по модернизации имеющихся производственных мощностей и приобретения новых. Также идет процесс активного инвестирования в поглощение мощностей менее крупных производителей цемента. По итогам периода 2004-2006 гг.: наивысшие темпы роста производства цемента наблюдаются в Сибирском ФО - около 20% в год. В Центральном ФО темпы роста производства значительно ниже.

По данным Росстата

Основной причиной низкого темпа роста производства цемента является, в первую очередь, высокая степень износа оборудования на предприятиях и необходимость модернизации, а так же необходимость строительства новых заводов по производству цемента в регионе. Ситуация в Дальневосточном ФО не укладывается в стандартные рамки. Низкие темпы роста объясняются с ограниченным объемом рынка цемента в регионе, а так же с все увеличивающейся конкуренцией со стороны китайских поставщиков цемента.

Особенности российского цементного производства

Производителей цемента на российском рынке цемента условно можно разделить на три группы: российские холдинги, объединяющие несколько заводов; крупные российские заводы – производители цемента, не входящие в состав промышленных групп; зарубежные холдинги, работающие на российском рынке. К крупнейшим российским холдингам относятся “Ероцемент групп”, “Сибирский цемент”; крупнейшие зарубежные производители цемента на российском рынке представлены компаниями Lafarge, Holcim, Heidelberg. Российские заводы, не входящие в состав промышленных групп, выпускают, как правило небольшие объемы цемента, исключение составляют – Новоросцемент и Мордовцемент. Говоря об особенностях цементного производства в России так же нужно отметить тот факт, что производства цемента неоднородно распределены по территории России. Основная часть заводов по производству цемента находится в центральной части России. В Центральном, Северо-Западном, Южном и Приволжском ФО производится порядка 70% всего российского производства цемента. Производство цемента сильно подвержено влиянию сезонности. В 2006 году за летние месяцы было произведено приблизительно 32% годового объема цемента. Доля цемента, полученного "сухим" способом в 2006 году составила 12,8% от объема производства цемента, а доля цемента, полученного "мокрым" способом – 87,2%.

По данным Росстата

В России происходит постепенное увеличение объемов производства высокомарочных цементов (цемент марок 500 и 600). Однако, объемы производства цемента марки 300 достаточно стабильны и составляют около 2%, это объясняется, в первую очередь, устойчивым спросом на дешевую продукцию.

Объем импортируемой цементной продукции в 2005-2006 годах ежегодно увеличивался почти в два раза.

По данным ФТС РФ

За период 2000-2006гг. структура поставок цемента в Россию существенно изменилась. В последние годы значительно увеличились объемы импорта цемента из Украины, в основном эта цементная продукция поставляется в Центральный ФО. Так же произошло существенное увеличение объемов ввоза цемента из республики Беларусь. В 2004-2006 годах объем импорта цемента из Беларуси увеличился почти в 14 раз и составил около 350 тыс. тонн по итогам 2006 года. Практически прекратились поставки цемента из Казахстана, что объясняется активным строительством в самом Казахстане и значительным развитием российского цементного производства в Уральском регионе.

Цель работы: определить и проанализировать текущие тенденции цементной отрасли. Для анализа использованы агрегированные данные статистической отчетности крупных и средних предприятий (П-1, П-2, источник: Росстат), данные по внешнеэкономической деятельности (источник: ФТС). Использованы агрегированные данные по виду деятельности «Производство цемента» (код ОКВЭД 2007 года 26.51, код ОКВЭД 2014 года 23.51).

Краткое описание отрасли. Основные компании-участники.

Цементная промышленность является одной из старейших в России, первый завод по производству портландцемента был построен еще в 1839 году. В настоящее время цемент и изготовляемые из него бетон и железобетон являются основными строительными материалами, которые используются в самых разнообразных областях строительства. При этом цемент остается относительно простым, универсальным и дешевым материалом, для изготовления которого требуются довольно доступное сырье — известняк, мергель, глины, мел, гипс, а также вода.

В настоящее время существуют следующие основные способы производства цемента: мокрый, сухой, комбинированный, а также их вариации. Преимуществом сухого метода производства по сравнению с мокрым является более высокий съем клинкера с 1 кв. метра печного агрегата, а также более низкий расход топлива. Так, производство портландцементного клинкера сухим способом требует в два раза меньше расхода топлива, чем мокрым. Глобальными тенденциями в производственном процессе цементных заводов являются отказ от мокрого способа производства и постепенный переход на сухой.

Основными факторами размещения предприятий цементной промышленности являются потребительский и сырьевой. Первый выражается в концентрации производства вблизи потенциальных потребителей — крупнейших городов и промышленных центров. Второй обусловлен наличием доступной и недорогой сырьевой базы.

К крупнейшим российским холдингам относятся «Евроцемент груп», «Сибирский цемент»; ведущие зарубежные производители представлены на российском рынке компаниями LafargeHolcim, Heidelberg. Российские заводы, не входящие в состав промышленных групп, выпускают, как правило, небольшие объемы цементной продукции.

Крупнейшим производителем цемента в России является АО «Евроцемент Груп», которое представляет собой международный вертикально интегрированный промышленный холдинг по производству строительных материалов и объединяет 19 цементных заводов, 16 из которых расположены в России, остальные — в Украине и Узбекистане. Суммарная производственная мощность российских цементных заводов, входящих в состав АО «Евроцемент груп», составляет свыше 50 млн. тонн цемента в год. Также в состав холдинга входят заводы по производству бетона, ЖБИ, холдинг располагает богатейшей сырьевой базой — запасы нерудных материалов составляют более 5,5 млрд. тонн. По данным союза производителей цемента, на долю заводов АО «Евроцемент Груп» пришлось около 30% произведенного в 2016 году цемента.

Табл. 1. Цементные заводы, входящие в состав АО «Евроцемент груп»

| Название | Регион | Производственная мощность, млн. тонн |

| «Белгородский цемент», ЗАО | Белгородская область | 4,1 |

| Воронежский филиал, АО «Евроцемент груп» | Воронежская область | 3,1 |

| «Жигулевские стройматериалы», ЗАО | Самарская область | 2,0 |

| «Кавказцемент», АО | Карачаево-Черкесская республика | 3,4 |

| «Катавский цемент», АО | Челябинская область | 1,8 |

| «Липецкцемент», АО | Липецкая область | 2,3 |

| «Мальцовский портландцемент», АО | Брянская область | 4,7 |

| «Михайловцемент», АО | Рязанская область | 2,2 |

| «Мордовцемент», ПАО | Мордовия, республика | 10,6 |

| «Невьянский цементник», АО | Свердловская область | 1,3 |

| «Осколцемент», ЗАО | Белгородская область | 4,5 |

| «Петербургцемент», ООО | Ленинградская область | 2,6 |

| «Пикалевский цемент», АО | Ленинградская область | 2,6 |

| «Савинский цементный завод», ЗАО | Архангельская область | 1,4 |

| «Сенгилеевский цементный завод», ООО | Ульяновская область | 2,4 |

| «Ульяновскцемент», АО | Ульяновская область | 2,7 |

Второй по величине представитель российской цементной промышленности — ОАО «Новоросцемент» — старейшее цементное предприятие, в текущем 2017-ом году, отмечающее свой 135-летний юбилей. В структуре ОАО «Новоросцемента» 3 цементных завода суммарной производственной мощностью 5,7 млн. тонн цемента.

Еще один крупный игрок российского цементного рынка — АО ХК «Сибирский цемент» включает в себя 3 цементных завода суммарной производственной мощностью 5,6 млн. тонн цемента в год, предприятия по производству строительных материалов на основе цемента, предприятие по добыче и первичной обработке известняка и гипсового камня, а также ряд сервисных компаний.

Табл. 2. Цементные заводы, входящие в состав АО ХК «Сибирский цемент»

| Название | Регион | Производственная мощность, млн. тонн |

| «Красноярский цемент», ООО | Красноярский край | 1,1 |

| «Тимлюйский цементный завод», ООО | Бурятия, республика | 0,8 |

| «Топкинский цемент», ООО | Кемеровская область | 3,7 |

Крупнейший иностранный цементный холдинг, осуществляющий свою деятельность в России — LafargeHolcim, создан в 2015 году в результате слияния двух мировых лидеров по производству и продажам цемента Lafarge и Holcim. В настоящее время в структуре холдинга 4 цементных завода суммарной производственной мощностью 8 млн. тонн цемента в год.

Табл. 3. Цементные заводы, входящие в состав холдинга LafargeHolcim

| Название | Регион | Производственная мощность, млн. тонн |

| «Лафарж цемент» («Воскресенскцемент»), филиал ОАО | Московская область | 2,2 |

| «Лафарж цемент» (п. Ферзиково), обособленное подразделение ОАО | Калужская область | 2,0 |

| «Холсим (РУС)», ООО | Саратовская область | 2,5 |

| «Холсим (РУС) Строительные Материалы» | Московская область | 1,3 |

Еще один крупный участник российского цементного рынка — «ХайдельбргЦемент» — является частью одного из крупнейших мировых производителей нерудных строительных материалов — немецкой группы компаний Heidelberg. В России «ХайдельбергЦемент» специализируется на производстве различных марок цемента, щебня и минерального порошка. Компания оперирует четырьмя российскими цементными заводами суммарной мощностью 5,6 млн. тонн цемента в год, также компания владеет цементными терминалами в Калининграде и Мурманске, производством нерудных строительных материалов (щебень и бетон) в пос. Новогуровском Тульской области.

Табл. 4. Цементные заводы, входящие в состав холдинга «ХайдельбергЦемент»

| Название | Регион | Производственная мощность, млн. тонн |

| «Сланцевский цементный завод «Цесла», ОАО | Ленинградская область | 0,8 |

| «ХайдельбергЦемент РУС», филиал ООО | Башкортостан, республика | 1,8 |

| «ХайдельбергЦемент РУС» в п. Новогуровский, филиал ООО | Тульская область | 2,0 |

| «ХайдельбергЦемент Волга», ЗАО | Саратовская область | 1,0 |

Анализ внешнеэкономической деятельности.

Цементная отрасль России ориентирована на внутренний рынок, на экспорт идет всего порядка 2-4% от общего объема произведенного в стране цемента. Основные потребители российского цемента — страны СНГ: Казахстан, Украина, Беларусь, Азербайджан. Доля экспорта в эти страны в разные периоды составляет 95-99%. Несколько изменилась структура экспорта цементной продукции в 2016 году, что связано с ростом поставок отечественной продукции в Финляндию и Абхазию. Поставки в Финляндию и Прибалтику в рамках подписанных контрактов осуществляет холдинг «Евроцемент груп». В Абхазию свою продукцию поставляют АО «Кавказцемент», входящий в состав «Евроцемент груп», и ОАО «Новоросцемент».

Достаточно низкие объемы экспорта обусловлены рядом факторов — это и строгие нормы принятые, к примеру, в Евросоюзе, которые не дают без прохождения сложной и длительной процедуры сертификации потенциальной возможности наращивать объемы экспорта российским производителям, и достаточно высокая себестоимость российского цемента, что является основным фактором, влияющим на конкурентоспособность. В России по-прежнему высока доля производства по энергоемкому и соответственно высокозатратному «мокрому» способу.

Высокая себестоимость отечественного цемента и низкие требования к качеству и стандартам импортной цементной продукции позволили зарубежным производителям постоянно наращивать объемы поставок цемента в Россию. В 2008 году были зафиксированы рекордные объемы импортных поставок цемента — 7,9 млн. тонн, или 13% от внутреннего потребления в стране. После кризисного 2009 года объемы импорта снова стали расти, положительная динамика импортных поставок цемента наблюдалась вплоть до 2015 года. На сегодняшний день из-за девальвации российского рубля зарубежные поставщики утратили основное преимущество, как следствие объемы импорта цемента в 2015-2016 гг. заметно снизились. Изменилась и структура импортных поставок в разрезе стран-поставщиков. Если в 2010 году основными поставщиками цемента в Россию были Турция, Китай, Южная Корея, страны Прибалтики, и на их долю приходилось свыше 80%, то по итогам 2016 года основной объем ввозимого из-за рубежа цемента приходится на страны СНГ: Беларусь и Казахстан — 83,2%.

Объемные показатели цементной отрасли.

Неблагоприятная экономическая обстановка в стране в период 2015-2016 гг. отразилась практически на всех отраслях промышленности, цементная отрасль также не осталась в стороне. Объем производства цемента по итогам 2016 года составил 55 млн. тонн, что ниже показателя докризисного 2014-ого года на 20%. По сути, российские производители в настоящее время используют только 50% своих мощностей. Наибольшее негативное влияние на показатели объемов производства цементной продукции оказывало снижение потребительского спроса в этот период. Постоянно растущие с 2010 года объемы ввода жилья в 2016 году показали падение, которое продолжилось и в начале текущего года.

Рис. 1. Объемы производства и потребления цемента в 2012-2016 гг., млн. тонн, Россия

Табл. 5. Объемные показатели деятельности цементной отрасли в 2010-2016 гг., Россия

| Показатели | Ед. изм. | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Производство | млн. т | 50,4 | 56,2 | 61,7 | 66,5 | 69,1 | 62,1 | 55,0 |

| Экспорт | млн. т | 3,2 | 2,0 | 2,8 | 3,0 | 2,4 | 2,2 | 1,3 |

| Импорт | млн. т | 1,4 | 3,3 | 4,8 | 4,9 | 5,0 | 3,0 | 1,9 |

| Видимое внутреннее потребление | млн. т | 48,6 | 57,5 | 63,7 | 68,5 | 71,7 | 62,9 | 55,6 |

Российские производители были вынуждены реагировать на сложившуюся ситуацию. В январе 2016-ого года холдинг LafargeHolcim объявил о перегруппировке своего цементного производства в Центральном регионе в целях повышения эффективности и поддержания конкурентоспособности компании в условиях рецессии в строительном секторе. Производство цемента теперь будет сосредоточено на Щуровском и Ферзиковском заводах компании. Производство клинкера на заводе в Воскресенске прекращено на постоянной основе. Холдинг на протяжении нескольких лет предпринимал меры по повышению конкурентоспособности «Воскресенскцемента», но в итоге, в следствие спада потребительского спроса и прогнозируемого долгосрочного избытка предложения цементной продукции на рынке, было принято решение об остановке производства. С 1-ого апреля 2017-ого года часть имущественного комплекса «Воскресенскцемента» выставлена на торги.

По мнению некоторых представителей российской цементной промышленности, в ближайшее время сложившаяся конъюнктура рынка будет стимулировать производителей цемента к закрытию неэффективных производственных мощностей. Техническая оснащенность и наличие высокоэффективного производства в ближайшие 3-5 лет будут основным фактором поддержания конкурентоспособности. Только те игроки, которые смогут реализовать программы модернизации своего производства, смогут сохранить конкурентное преимущество в долгосрочной перспективе.

Можно предположить, что в ближайшее время на российском рынке вряд ли появятся новые производители. Существенным ограничением для новых участников, стремящихся выйти на рынок цемента, является высокая стоимость первоначальных инвестиций. Так, для строительства нового цементного завода годовой мощностью от 1,7 до 3,0 млн. тонн в России требуются инвестиции на сумму от 16 до 36 млрд. рублей (в ценах 2016 года). Кроме того, необходимое для производства цемента отечественное оборудование отсутствует, а в текущих макроэкономических условиях с падением стоимости национальной валюты затраты на приобретение иностранного оборудования сильно выросли. По итогам 2016 года объем инвестиций в отрасль сократился в 2 раза и составил 13,4 млрд. рублей. В основном, инвестиционные средства были направлены на поддержание текущей деятельности существующих производств.

Использование информационно-аналитической системы (ИАС) FIRA PRO для подготовки данного отчета

Имея доступ к ИАС FIRA, вы в кратчайшие сроки сможете подготовить подобный материал. Работа в системе не требует специальной подготовки, проста и понятна. Формирование и выгрузка исходных данных займет у вас пару часов. Также мы можем предоставить готовые шаблоны исходных данных, применимые к любой интересующей Вас отрасли. При помощи шаблона подготовка исходных данных займет не более 15 минут. Глубина аналитических комментариев (и, соответственно, время на их написание) – целиком на Ваше усмотрение.

Читайте также: