Можно ли делать перепланировку в ипотечной квартире от сбербанка в кирпичном доме

Обновлено: 16.05.2024

Переезжая в новую квартиру, всегда хочется сделать ее комфортной для проживания. Однако жилье, купленное в ипотеку, по факту является собственностью банка. Прежде, чем делать ремонт, мы настоятельно рекомендуем изучить ипотечный договор и все условия проведения ремонтных работ.

Объединение ванной комнаты и санузла, демонтаж подоконного блока, объединение кухни с гостиной, создание гардеробных — все это является перепланировкой.

В этой статье вы узнаете:

- можно ли делать перепланировку в ипотечной квартире от «Сбербанка»;

- когда нужно получать согласие банка;

- какие документы необходимы для Мосжилинспекции;

- будет ли отличаться согласование ипотечной квартиры от той, что в собственности.

Что такое перепланировка

Под ней понимаются любые изменения конфигурации квартиры, которые отображаются в техническом паспорте БТИ. То есть когда меняются площади и границы комнат, переносится сантехника и газовая плита, сносится стена, кухню двигают в другое место.

Если в квартире клеят новые обои, меняют линолеум или старую ванну на новую, красят стены, устанавливают окна и двери — это не перепланировка. Это обычный ремонт, и такие изменения не надо фиксировать в БТИ.

Какой ремонт нужно согласовывать

Согласуют только те перепланировки, которые отражаются в техническом плане квартиры, а именно:

- увеличение площади комнат за счет других помещений;

- изменение границ санузла, совмещение или разделение ванной с туалетом;

- устройство дополнительного санузла, душевой или ванной комнаты;

- объединение балкона или лоджии с комнатой с установкой стеклопакета;

- заложение проемов в несущих стенах и перекрытиях;

- резка новых проемов в несущих стенах и перекрытиях;

- организация дополнительных помещений — гардеробных, встроенных шкафов, кладовок, либо их демонтаж;

- установка электрических плит на кухнях вместо газовых;

- создание кухни-ниши или перенос кухни в другую часть квартиры.

Перепланировку можно делать в любых квартирах, если их изначальная конфигурация и площадь позволяют это.

Демонтаж подоконного блока и установка французского окна, как показано на этом изображении, являются перепланировкой. Это можно делать в ипотечной квартире, но обязательно по согласованию с Мосжилинспекцией. Порядок узаконивания в МЖИ такой же, как и для квартир без залога.

АПМ-1 берет на себя все хлопоты по согласованию перепланировок любой сложности, в том числе и в ипотечных квартирах. Напишите нам в WhatsApp

Задайте вопрос эксперту в WhatsApp

Здравствуйте! 👋 Вы можете задать мне любой интересующий вопрос в WhatsApp.

Получите консультацию специалиста или отправьте нам на предварительную оценку необходимые документы.

Частые вопросы нашим экспертам

Чтобы задать вопрос в WhatsApp отсканируйте QR-код с телефона. Диалог с экспертом откроется в приложении.

Когда нужно получать в «Сбербанке» разрешение на перепланировку

Если квартира находится в ипотеке, процедура перепланировки начинается с детального изучения договора. Важно найти все условия проведения ремонтных работ.

Выясните, есть ли в договоре пункты:

- запрещающие проведение перепланировки в вашей квартире;

- обязывающие заемщика уведомлять банк в случае перепланировки.

Если прямого запрета нет, значит, к ремонту можно приступать. А вот уведомлять банк о перепланировке или нет, заемщик решает сам. То же самое относится и к страховой компании.

Есть три этапа согласования перепланировки: в Мосжилинспекции, БТИ и Росреестре.

Для Мосжилинспекции и БТИ разрешение от банка на перепланировку не требуется. Если проект будет подготовлен грамотно, получено техническое заключение и собраны все документы – ремонт одобрят без согласия банка. Главное в конце перепланировки:

- Получить от Мосжилинспекции акт о выполненном переустройстве;

- Внести изменения в план квартиры БТИ и оформить новый технический паспорт.

Что касается Росреестра, то здесь нет ни одного закона, в котором говорится, что нужно вносить изменения в ЕГРН после перепланировки. Но это необходимо, если вы планируете когда-либо продавать квартиру.

Во время ремонта может измениться общая площадь – например, до него квартира была 100 в. м., а после стала 98 кв. м. Если вы не внесете изменения в ЕГРН, то данные по квартире будут отличаться от информации из БТИ. Тогда покупатель может попросить вас данные Росреестра. И вот на этом этапе получение согласия банка на перепланировку, как основного залогодержателя, обязательно.

Также советуем вносить изменения в ЕГРН, если вы не планируете погашать ипотеку быстро – в ближайшие месяцы или год-два.

Разрешение на перепланировку от «Сбербанка»

Чтобы подать запрос, нужно прийти в отделение банка. Вместе с заявлением вам также понадобятся:

- согласие страховой компании, в которой застрахована ваша квартира;

- заключение оценщика, где написано, что стоимость квартиры, находящейся в ипотеке, после перепланировки будет не ниже, чем до нее.

- не обязательно, но можно предоставить проект перепланировки.

Рассмотрение запроса платное – стоимость необходимо уточнять в «Сбербанке».

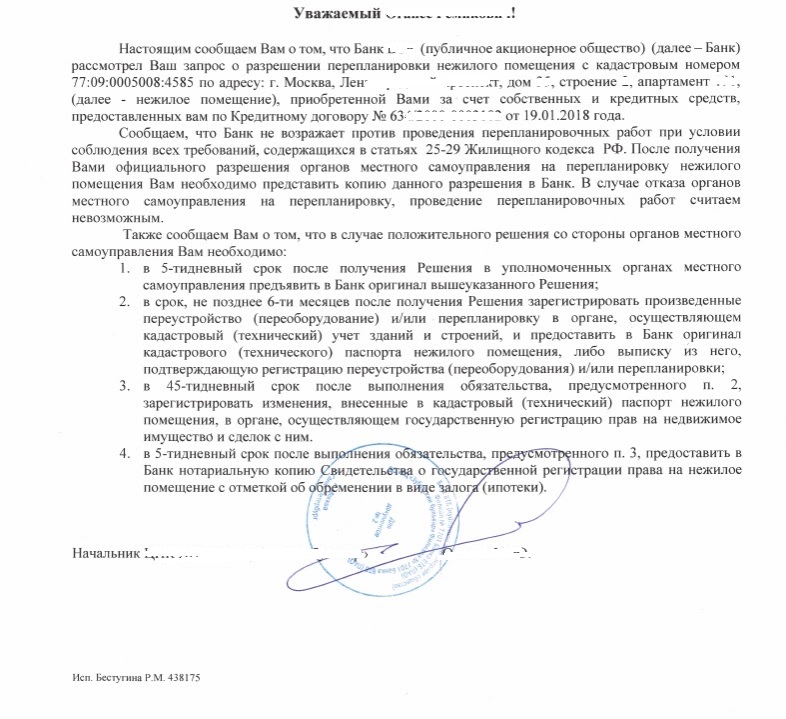

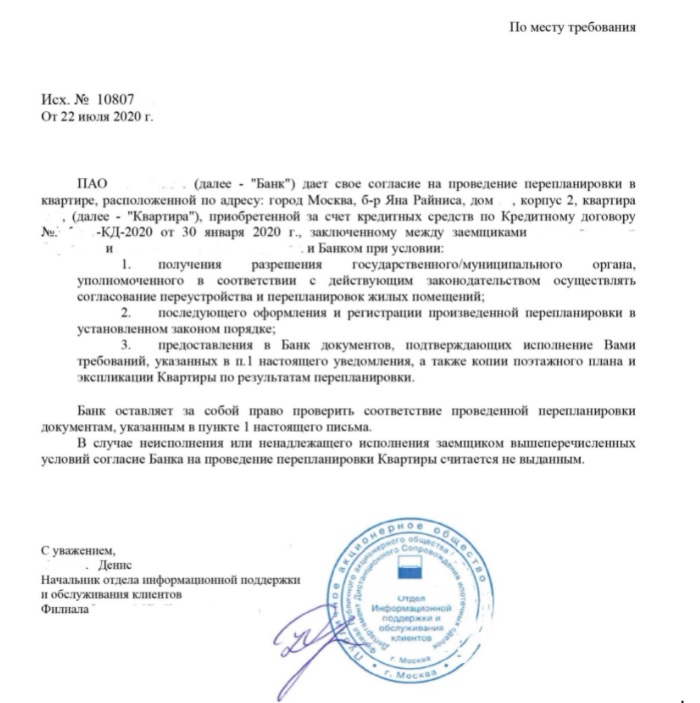

Пример согласия банка на перепланировку.

Пример согласия банка на перепланировку.

Основные причины отказа банка в перепланировке

Чаще всего ими являются нарушения строительных норм, а также когда:

- перепланировка предполагает значительные изменения несущих конструкций квартиры;

- ремонтные работы создают угрозу для жизни людей;

- перепланировка касается нижних этажах квартиры панельного дома;

- неграмотно составили проект перепланировки или это сделала компания без допуска СРО.

Документы, необходимые для согласования перепланировки в ипотечной квартире

- Техпаспорт с текущим планом квартиры из БТИ. Если квартира в новостройке, необходимо оформлять техпаспорт самостоятельно. Здесь инструкция, как это сделать;

- Техническое заключение и проект перепланировки;

- Согласие всех собственников или всех членов семьи нанимателя;

- Документы на квартиру;

- Согласие банка, чтобы внести изменения в сведения о квартире в ЕГРН.

Согласование перепланировки — пошаговая инструкция

Перепланировка ипотечной квартиры согласуется так же, как и квартира в собственности. Вам нужно:

Так выглядит акт о завершенном переустройстве в квартире.На основании него вы получите новый техпаспорт квартиры и сможете внести изменения в ЕГРН.

Вывод

Согласование квартиры в ипотеке от «Сбербанка» в целом никак не отличается от согласования любой другой квартиры. Разрешения банка не входит в список обязательных документов для Мосжилинспекции – ваш ремонт можно будет узаконить и без него. Однако на этапе внесения изменений в Росреестр согласие банка обязательно.

Большая часть российских граждан доверяет свои денежные средства именно Сбербанку, его многие предпочитают при получении жилищных кредитов. Обычно ипотечные квартиры остаются в первоначальном состоянии до снятия залога. Если же планируется перепланировка ипотечной квартиры, Сбербанк вполне может отказать в ее согласовании. Нюансы рассмотрим ниже.

Нужно ли согласовывать перепланировку ипотечной квартиры со Сбербанком

В интересах банка, чтобы залоговая недвижимость не потеряла в цене. Поэтому в кредитном договоре указывают, что заёмщик перед осуществлением работ по перепланировке должен согласовать строительные работы с кредитным учреждением и предоставить необходимые бумаги. Очень редко, когда банк изначально на этапе составления соглашения отказывает в совершении каких-либо ремонтных работ, изменяющих план квартиры.

Что говорит законодательство

Закон гласит, что перепланировка квартиры в ипотеке Сбербанка должна быть полностью согласована с компетентными органами власти, а также обязательно отмечена в техническом паспорте жилого помещения. Это говорится в ст. 25 Жилищного кодекса РФ.

Под перепланировкой понимается изменение конструкций стен, или местоположение дверных проемов или порогов. Также к ней относят увеличение или уменьшение площади квартиры, соединение комнат, лоджий, объединение квартир, ванн и туалета, установка встроенного шкафа на всю высоту стены.

Что сказано об этом в договоре Сбербанка

Типовая форма кредитного договора Сбербанка 2022 года не предусматривает запрещающего пункта о перепланировках, поэтому она подчиняется стандартным правилам Жилищного кодекса РФ. Это значит, что если ваша перепланировка квартиры соответствует нормам установленным государством, то Сбербанк готов рассмотреть и одобрить вашу заявку на изменение параметров квартиры.

При этом стоит понимать, что за Сбербанком остается право отказать вам в согласовании перепланировки, что не помешает обратиться в компетентные органы или суд и узаконить все изменения в квартире.

Важный момент! С 17 декабря 2018 года Сбербанк значительно упростил требования к квартирам с перепланировкой. Он убрал практически все требования к перепланировке за исключением кредитования вторички с критичными замечаниями, а именно: изменение границ жилья и разрушение стен, неузаконенное строительство лоджий и террас, перенос батарей на балкон, а также незаконный перенос газового оборудования из кухни.

Последствия после перепланировки

При неправильном демонтаже или модификации стен может произойти обвал всего здания. Такой случай произошел в 2016 году, когда один из жителей дома, проживающий на первом этаже сломал часть несущей стены, чтобы сделать отдельный выход, в результате чего произошел обвал всего здания.

Похожая ситуация произошла в Перми, где собственник квартиры на первом этаже в пятиэтажке сделал большие проемы в несущих стенах, по этой причине обвалился угол многоквартирного дома.

Встречается такое, что возможно избежать обвала здания и вовремя оставить реконструкционные работы. Такой случай, к примеру, произошел в Москве, где владелец двух смежных квартир решил снести все стены и разбить поле для мини-футбола. После того как потолок начал потихоньку проседать, хозяин решил остановиться и привести все в прежний вид.

В городе Новосибирске в 2011 году была затронута несущая стена и произошло проседание перекрытий по всему стояку. После того как комиссия из администрации явилась на место, было решено обязать владельца квартиры возвести на месте стен колонны.

Чтобы избежать жертв, закон предусматривает особый процесс согласования будущих работ. Компетентное ведомство просто не разрешит осуществлять работы, если по документации будет видно, что они опасны для жизни людей.

Последствия незаконной перепланировки:

- Для правонарушителей закона, т.е. для тех, кто осуществляет незаконно перепланировку, существует уголовная мера наказания, если произошли неблагоприятные последствия, такие как, обвал, пожар и т.д.

- Процедура купли-продажи будет усложнена, если перепланировку не согласовать.

- Административный штраф грозит за несанкционированные действия.

- Банк вправе принять меры по своему усмотрению, если иное не прописано в кредитном договоре.

Важно! Если вы в будущем планируете продать квартиру с неузаконенной перепланировкой через ипотеку, то это вы сделать не сможете. Банк откажет в кредитовании такой квартиры.

Как согласовать перепланировку квартиры в ипотеке Сбербанка: порядок действий и документы

Чтобы согласовать перепланировку, сначала нужно оповестить банк о намерениях, т.е. написать заявление. Оно пишется на специальном бланке, который можно получить в любом отделении Сбербанка. Администратор регистрирует данное заявление в системы и присваивает специальный номер вашему обращению по которому вы можете отслеживать текущее состояние документа через контакт-центр или любое отделение банка.

Обычно срок рассмотрения не превышает 30 рабочих дней, но на практике все проходи гораздо быстрее.

Куда обращаться

Когда вопрос ос Сбербанком решен, гражданин, чтобы узаконить свою будущую перепланировку, проделывает шаги:

- Если собственник затрагивает соседскую или общедомовую территорию, то нужно получить письменное согласие владельцев соседских квартир.

- Обращается в жилищную инспекцию за разрешением.

- Производит перепланировку.

- В БТИ получает новую техническую документацию.

- В Росреестре осуществляет повторную регистрацию документов.

Документы

Для оформления перепланировки понадобятся такие бумаги:

- Эскиз или проекция, а также техническое заключение о безопасности проводимых работ.

- Заключение оценщика о том, что стоимость квартиры не будет снижена после проведённой реконструкции.

- Разрешение от страховой компании о том, что она не видит причин для отказа, так как перепланировка не угрожает жизни и здоровью заёмщика.

- Согласование от Сбербанка.

- Разрешение на реконструкцию от Жилнадзора.

- Акт приемки работ (идет в качестве приложения к заявлению на получение нового технического паспорта).

- Новые технические документы на квартиру. Их выдает БТИ.

Важно! После получения технического паспорта нужно получить новую выписку на квартиру в Росреестре.

Сроки

По средним показателям банк предоставляет полгода на осуществление всех процедур, т.е. на оформление необходимой документации.

Сколько времени занимает каждый этап:

- Разрешение от банка нужно ожидать 30 дней.

- Проект готовится до 3 недель в среднем.

- Заключение от оценщика до 3 дней.

- До месяца документы рассматривают страховая компания и БТИ.

- Жилнадзор дает разрешение в течение 45 дней.

Основные причины отказа

Отказать в перепланировке могут по нескольким причинам:

- Жилищным инспектором получена не вся необходимая документация.

- В проектной документации есть ошибки.

- Нет согласия соседей на проводимые работы, если такое нужно в данной ситуации.

- Заявитель, подающий заявление на проводимые работы, не является собственником и у него отсутствует доверенность.

- Заявитель просрочил сроки при подаче документов.

- Перепланировка несет угрозу для строения.

Как узаконить перепланировку ипотечной квартиры через суд: порядок действий и документы

Бывают случаи, что перепланировку приходится оформлять в судебном порядке:

- Нельзя в крупнопанельных домах в несущих стенах делать дверные проемы больше, чем положено по стандарту.

- «Карманы» на одной лестничной площадке не соединяют.

- Балконы не пристраивают.

- Если квартира находится на первом этаже, нельзя закрывать пространство под лоджией.

- Нельзя разрушать оконный блок.

- Расширять с/у за счет пространства находящемся этажом ниже.

- Строить комнаты без окон.

- Затрагивать вентиляционные шахты или проходы.

- Запрещено соединение туалета с жилой комнатой.

Куда обращаться

Для грамотного составления иска обращаются к юристу с профильным образованием, который не только поможет с заявлением, но и вполне может представлять вас в суде. Для этого нужно оформить на него доверенность и оплатить ему оказанные услуги. Деньги вы не сэкономите, зато сохраните свои нервы.

Важно! Если вы столкнулись с проблемами в перепланировке квартиры или еще не знаете с чего начать этот процесс, то огромная просьба записаться на бесплатную консультацию к юристу через онлайн-консультанта на нашем сайте. У него огромный опыт работы в этом деле и он обязательно вам подскажет и поможет.

Документы

К исковому заявлению прикладывают документы:

- Отказ Сбербанка на проведение перепланировки (если есть).

- Проект или эскиз.

- Разрешение БТИ и Жилнадзора при наличии.

Сроки

После того как заявление примут, на рассмотрение может уйти несколько месяцев, потому что проводимые работы по перепланировке должны быть одобрены некоторыми инстанциями.

Важно! Третьими лицами в дело обязательно привлекаются пожарная инспекция, СЭС, МЧС и многие другие органы.

Основные причины отказа

Обратите внимание на то что бывают перепланировки, которые даже по суду не разрешены, т.е. суд откажет из-за следующего:

- Снос элементов фасада здания.

- Изменение размера санузла.

- Вынос батарей на балкон или лоджию.

- Соединения кухни с жилой комнатой. Предусматривается для кухни, где есть газовая плита и колонка.

Отзывы

По отзывам оформить перепланировку в ипотечной квартире Сбербанка не составляет труда, были бы финансы, ведь на такое дело понадобится от 30 до 50 тысяч рублей. В них входят цены на следующие услуги:

- За проект придется внести от 3 до 15 тысяч рублей в зависимости от сложности.

- За рассмотрение заявления банком от 2 до 5 тысяч рублей.

- За оценочные услуги от 3 до 5 тысяч рублей.

- Акт завершённых работ от 15 тысяч рублей.

- Новый техпаспорт от 2 до 7 тысяч рублей.

У гражданина существует также альтернатива самостоятельному оформлению – это обращение к юристам или риэлторам. За оказанные услуги возьмут от 10 до 30 рублей. 30 000 рублей придется заплатить если у Вас проект, а не эскиз, так как составление первого гораздо хлопотнее.

Заключение

Если есть финансы и время у заёмщика, то он вполне может осуществлять задуманное. Но не стоит заниматься строительными работами без согласия банка и других органов, так как это влечет за собой штрафы, административную ответственность, а может и вовсе уголовную, если гражданин совершает перепланировку запрещенного характера. Лучше обзавестись для начала дополнительными средствами на перепланировку, чем потом решать возможные проблемы.

Также вам будет интересно узнать о том, можно ли продать квартиру в ипотеке Сбербанка и как этом сделать.

Для большого количества граждан перепланировка является единственным выходом превращения жилья в более удобную и комфортабельную недвижимость, при чем неважно находится ли квартира под обременением или нет. Принятие такого решения должно происходить только в рамках законодательства, тем более в случае с жильем, находящимся в залоге, так как на практике только банковская организация решает можно ли делать перепланировку в ипотечной квартире или нет.

Законодательство

Регламентация работ по перепланировке квартир происходит в рамках действующего Жилищного кодекса. Так, ст. 25 ЖК РФ устанавливает, что под перепланировкой квартиры следует понимать внесенные изменения в конфигурацию жилого помещения, которые необходимо зафиксировать в техпаспорте помещения, выдаваемого в БТИ.

- Изменения, требующие получения разрешения в рамках федерального законодательства. К ним относится изменение размеров комнат за счет других помещений и т.д.

- Изменения, которые не требуют получения каких-либо разрешительных документов. Например, произведение косметического ремонта.

- Изменения упрощенного характера, которые требуют внесения изменений в технический паспорт, но не являются сложными. В частности, изменение размеров ванной комнаты или ее объединение с сантехническим узлом.

- Изменения, вносимые в рамках разработки типового проекта с заменой техпаспорта жилища.

Перепланировка в ипотечной квартире требует соблюдения норм не только жилищного законодательства, но и ФЗ «Об ипотеке», который регламентирует всевозможные положения, касающиеся залогового жилья.

Таким образом ФЗ «Об ипотеке» устанавливает:

- Обязательства заемщика по осуществлению планового косметического и капитального ремонта жилого помещения, если того требуют обстоятельства;

- Положения, закрепляющие право кредитора осуществлять проверку жилого помещения в любой период действия ипотеки, иными словами, если была осуществлена незаконная перепланировка, займодавец может расторгнуть договор и потребовать немедленного возмещения кредита;

- Права и обязанности каждой стороны по соблюдению условий договора вне зависимости от существующих обстоятельств и т.д.

Как относятся к перепланировке банки

У банковских организаций существует множество позиций, касающихся перепланировки жилых помещений, в том числе полный запрет на осуществление подобной ремонтной деятельности и лояльное отношение к осуществленным изменениям.

Основные позиции можно выразить следующим образом:

- Полный запрет на внесение любых изменений в существующий план БТИ под угрозой расторжения контракта и обязательств по полному возмещению кредита вне зависимости от условий договора и срока действия займа.

- Частичный запрет, который позволяет изменять какие-либо небольшие детали. В частности, изменение размеров ванных комнат, отсечение лоджий или балконов и т.д., но только после удостоверения всех требующихся изменений в уполномоченных органах.

- Полное разрешение на осуществление любой деятельности, связанной с изменением внешнего вида жилого помещения.

Как показывает практика, перепланировка квартиры в ипотеке весьма сложное и длительное действие так как большинство банков не согласны на внесение серьезных изменений в план жилища. Связано это с тем, что, выдав заемщику кредит, организация сталкивается с большими рисками, а осуществляемая перепланировка делает риски еще более серьезными.

Благодаря нелегальному внесению изменений в конструкции жилых многоэтажных домов, несущие стены и перегородки нередко обваливаются и дом признается аварийным. Для банка это означает потерю денежных средств, которые нередко невозможно взыскать с должника.

Обычно разрешение на перепланировку выдается после полного исследования плана изменений в БТИ. Данная организация делает заключение, позволяющее реально оценить риски ведения каких-либо монтажных работ по предоставленному плану.

Что можно менять, а что нельзя

Без уведомления банковских организаций или уполномоченных органов, владелец недвижимости может вносить ограниченное число изменений, которые не требуют создания проекта ремонтных работ.

Таким образом граждане могут сделать следующие виды отделочных работ самостоятельно:

- Любые работы, связанные с внешним видом жилого помещения – покраска стен, побелка, поклейка обоев, любые штукатурные работы.

- Работы, связанные с заменой изделий, которые пришли в негодность, – окна, межкомнатные и входные двери, платяные шкафы, встроенная бытовая техника и мебель.

- Сантехнические работы – замена раковин, унитазов, ванн.

- Электротехнические работы – изменение местоположения розеток, проводов и т.д.

Важной особенностью является то, что гражданам не потребуется разрешение на замену каких-либо изделий, если заменяются только материалы. Данное положение касается окон, дверей, напольного покрытия и прочих атрибутов жизни в квартире, которые со временем требуют замены.

Ни в коем случае нельзя изменять общедомовые электрические, газовые и водопроводные системы.

При перепланировке строго запрещается производить ремонт следующих систем и сооружений:

- Любым образом увеличивать подсобные и иные нежилые помещения за счет других комнат, если такое увеличение вызовет уменьшение жилой комнаты более чем на 25%;

- Совмещать кухню и жилую комнату, если в квартире установлено газовое оснащение;

- Производить демонтаж, снос или перепланировку несущих конструкций, так как от такого ремонта может произойти обвал дома;

- Осуществлять демонтаж или перенос оборудования общедомовых коммуникаций – водо- и газопровод;

- Переносить ванную комнату и санузел в другое помещение;

- Осуществлять ремонт полового покрытия на балконах, если такой ремонт несет в себе установку водяного пола.

Данные положения являются общепринятыми, однако ввиду особенности конструкции некоторых домов, список может быть расширен.

Как оформить перепланировку квартиры в ипотеке по шагам

Перепланировка ипотечной квартиры требует четкого соблюдения рекомендаций уполномоченных органов, так как пропуск каких-либо шагов может обернуться не самым благоприятным образом.

Шаг 1: изучение договора

Как правило в типовом договоре по ипотеке пункт о перепланировке не указывается, однако каждому собственнику квартиры стоит внимательно изучить все положения соглашения, так как от этого зависит получение разрешения от банковской организации.

Часть банков прописывает запрет на внесение любых некосметических изменений в заключаемый с заемщиком договор. В пункте «Права и обязанности сторон» обозначается данное положение и его действие распространяется до момента прекращения выплат по ипотеке. Изменить условия действующего договора нельзя, если этого не требуют серьезные основания. Желание переделать недвижимость не признается и не является серьезным основанием для внесения каких-либо новых пунктов в залоговое соглашение.

Шаг 2: согласование с соседями и жильцами

Сделать перепланировку как в ипотечной, так и в любой другой квартире стоит немалых усилий и средств, поэтому желающему придется договориться еще и с соседями. Данное положение не является обязательным для исполнения, однако нотариально заверенное согласие на перепланировку, при возникновении каких-либо проблем, сможет доказать законность проводимых действий.

Обязательным получение согласие является только в двух случаях:

- Проведение ремонта в коммунальной квартире.

- Осуществление ремонтной деятельности, затрагивающей места общего пользования.

В других ситуациях спрашивать разрешение и получать согласие не требуется по закону, однако важно соблюдение ряда условий:

- Ремонт не должен ущемлять права других жильцов многоэтажного дома, то есть не должен быть закрыт доступ к мусоропроводу, лестничным клеткам, инженерным сооружениям и входным дверям.

- Эвакуационный выход, при его наличии, должен быть всегда открыт.

- Не допускается проведение ремонта в ущерб общедомовым сооружениям и конструкциям.

Шаг 3: оформление эскиза или проекта

Перепланировка и переустройство ипотечного и любого другого жилья может осуществляться в нескольких видах:

- По эскизу, который применяется в случае, если ремонт не затрагивает несущие стены, половое покрытие и общедомовое имущество.

- По проекту, который в свою очередь может затрагивать общедомовое имущество и ремонт несущих конструкций.

Лучше всего составление эскиза или проекта доверить специалистам.

Шаг 4: согласование с банком и страховой компанией

Обращение заемщиков в банк и страховую организацию для согласования дальнейших действий является важнейшим этапом, так как от этого зависит будущее ремонта. Запрос подается после утверждения эскиза или проекта перепланировки. Обычно ответ приходит в течение полутора месяцев.

Если решение положительное, то банк выдает несколько распоряжений, которые необходимо предоставить в четко установленный срок:

- Предъявление документации на переустройство, обычно период устанавливается в несколько месяцев;

- Выполнение перепланировки в четкий срок, т.е. не более чем за полгода с момента получения согласия;

- Оформление перерегистрации технического паспорта;

- Получение нового свидетельства из ЕГРН.

Шаг 5: обращение в жилищную инспекцию

После получения разрешения от кредитора, заемщик должен в кратчайшие сроки обратиться в Жилищную инспекцию с полным пакетом документов.

В случае с ремонтом по эскизу, получить разрешение гораздо проще, так как проверка и выдача заключения жилищной инспекцией происходит только по факту проводимых изменений и осуществляется в течение нескольких месяцев. Разрешение по проекту получить практически невозможно ввиду угрозы нарушения целостности конструкции и обрушения здания.

В Жилищную инспекцию предоставляются следующие документы:

- Эскиз или проект ремонтных работ;

- Заявление гражданина;

- Документы на жилище;

- Техпаспорт;

- Согласие совершеннолетних граждан, проживающих на территории жилого помещения, на осуществление ремонтной деятельности;

- Согласие банка на осуществление перепланировки.

Разрешение или отказ в перепланировке приходит в течение полутора месяцев со дня подачи документов.

Шаг 6: обращение в БТИ

После осуществления перепланировки, гражданин должен обратиться в БТИ для оформления нового техпаспорта здания. Сотрудникам учреждения необходимо предоставить ранее использующиеся документы.

Новый техпаспорт изготовляется в течение одной-двух недель. Также заявителю необходимо оплатить госпошлину за замену документа.

Сроки и стоимость

Обычно весь срок перепланировки занимает от шести до девяти месяцев в зависимости от расторопности уполномоченных органов.

В среднем продолжительность и длительность каждого вида перепланировки составляет:

- Около 2-6 недель за изготовление эскиза или проекта, общей стоимостью до нескольких десятков тысяч рублей;

- Около 2-5 месяцев за согласование эскиза или проекта, общей стоимостью около 10-40 тысяч рублей;

- Около полугода будет длиться согласование проекта с заменой расположения дверных проемов и окон, стоимость услуги варьируется в пределах 35-70 тысяч рублей.

Причины отказа

Причин для отказа в регистрации и выдаче разрешения на перепланировку может быть множество, основными считаются:

- Осуществление неузаконенной перепланировки ранее, без уведомления уполномоченных органов и получения разрешений, в данном случае пострадать может квартира, перепланированная при ипотеке, не только в период действия займа, но и до его оформления;

- Нарушение целостности или устойчивости зданий ввиду проведения ремонтных работ;

- Нарушение установленного законодательства;

- Протест соседей, если перепланировка была сделана в обход закона и т.д.

В каждом конкретном случае необходимо устанавливать свою причинно-следственную связь. Также отказ может быть выдан при выдаче запрета на осуществление ремонтной деятельности от банка.

Последствия нарушения закона

При осуществлении неузаконенной перепланировки гражданам грозит административная ответственность в виде штрафа от 1000 рублей , если дом не является многоквартирным, до 2500 рублей , если дом рассчитан на большое количество проживающих.

Наряду с этим банковской организацией помимо штрафных санкций за несоблюдение условий договора могут быть наложены следующие обязательства:

- Восстановление квартиры в первоначальное состояние в течение короткого промежутка времени;

- Принудительное узаконивание перепланировки;

- Досрочное погашение кредитных обязательств вне зависимости от возможностей, иными словами одностороннее расторжение договора.

Последствия могут быть катастрофичными, особенно в случае, если банк потребует возмещения средств кредита в досрочном порядке.

Несмотря на то, что банк решает можно ли делать перепланировку в ипотечном жилье, многие граждане самовольно изменяют планировку комнат. Рассчитывать на то, что никто не узнает нельзя, так как работники банковской организации имеют полное право на проведение инспекции до момента полного погашения ипотеки.

По всем вопросам, связанным с перепланировкой и ипотекой вы можете обратиться к нам в комментариях или записавшись на бесплатную консультацию.

Также вам рекомендуем прочесть о том, можно ли прописаться в ипотечной квартире, а также можно ли продать квартиру в ипотеке и как это сделать.

Всегда может оказаться, что в квартире, купленной в ипотеку, расположение внутренних помещений не устраивает хозяина. В этом случае перепланировка становится единственным способом улучшить жилье, сделав его более комфортным. Но заемщики зачастую не знают, как законно согласовать и провести работы, если квартира в залоге у банка.

Юристы дали советы, как и при каких условиях можно сделать перепланировку ипотечного жилья, которое находится в залоге у банка.

Совет № 1. Помните, что собственником квартиры является банк

Общие правила перепланировки закреплены в ст. 25 Жилищного кодекса РФ. Для москвичей действует отдельное постановление правительства Москвы «Об организации переустройства и (или) перепланировки жилых и нежилых помещений в многоквартирных домах и жилых домах».

По законодательству, под перепланировкой понимается существенное изменение помещения, его несущих конструкций и внесение таких изменений в технический паспорт. «Чтобы провести перепланировку, нужно собрать документы, подготовить проект перепланировки и согласовать с администрацией города или жилищной инспекцией. Действующее законодательство не содержит прямого запрета на перепланировку квартиры, приобретенной в ипотеку», — рассказал генеральный директор юридической компании «Достигация» Артем Баранов.

Но важно помнить, что, пока кредит не погашен, фактическим владельцем является не заемщик, а банк, с которым заключен договор, подчеркнул Баранов. Если вы не сможете оплатить ипотеку, у банка будут все законные основания вернуть залоговую квартиру, напомнил он.

Совет № 2. Внимательно изучите договор

Проведение перепланировки ипотечной квартиры возможно, но есть ряд нюансов. Первое, что нужно сделать, перед тем как проводить существенные изменения в квартире, — это изучить договор об ипотеке и понять, нет ли там прямого запрета на перепланировку, рекомендует Баранов. Юрист отметил, что если такого запрета нет, то нужно изучить, что заемщик вправе делать с помещением.

«Возможно, там будет формулировка о проведении косметического ремонта, замене дверных конструкций и проемов или что-то другое. Также важно детально изучить раздел ответственности сторон, чтобы обезопасить себя от лишних убытков», — рекомендует глава компании «Достигация».

Совет № 3. Получите разрешение банка

После того как вы убедились, что в договоре нет запрета на перепланировку, нужно получить письменное согласие банка, рассказала глава агентства недвижимости «ТрендХаус» Ксения Аверс. Она отметила, что, скорее всего, кредитная организация потребует, чтобы после проведенных работ не снизилась рыночная стоимость объекта и его ликвидность.

«Если вы решите сделать необычную планировку, то банк согласия точно не даст. Ведь такие варианты варианты будут на любителя при продаже. Это значит, что если вы не рассчитаетесь по ипотеке и банку придется продавать квартиру, найти покупателя будет сложно и кредитная организация выручит меньше денег», — пояснила эксперт.

Совет № 4. Подготовьте техническое заключение

Перед тем как обратиться в банк за разрешением, необходимо разработать проект перепланировки и подготовить техническое заключение, рассказала адвокат частной практики Ольга Благовещенская. По ее словам, техзаключение и проект можно получить в любой юридической компании, которая специализируется на сделках с недвижимостью.

Это платная процедура. По словам юриста, иногда также требуется привлечение независимой оценки будущей перепланировки, чтобы подтвердить ее безопасность и исключить все риски.

Совет № 5. Напишите официальное письмо в банк

«Банк обязан рассмотреть ваше заявление и дать письменный ответ. Скорее всего, согласие от кредитной организации будет платной услугой, поэтому придется потратиться еще до начала работ по переустройству жилья», — объяснил Артем Баранов.

Совет № 6. Обратитесь в жилищную инспекцию

С разрешением банка и остальными документами необходимо обратиться в жилищную инспекцию или администрацию города, рассказал глава юридической компании «Достигация». Он уточнил, что только после того, как жилищная инспекция или администрация даст согласие на проведение перепланировки ипотечной квартиры, можно заводить бригаду рабочих и начинать строительные работы.

«До этого момента начинать работы в ипотечной квартире не советуем, так как риски очень большие. От желания осуществить перепланировку до ее реализации пройдет не меньше четырех месяцев», — резюмировал Баранов.

Совет № 7. Помните, что банки против перепланировок

Банки неодобрительно относятся к перепланировкам ипотечного жилья, так как объекты с произведенной реконструкцией могут быть менее рентабельными, чем без нее, уточнила Митрошина. Кроме того, по ее словам, кредитор не может проконтролировать, довел ли заемщик до конца процедуру перепланировки. «Если ипотечный заемщик не справится с кредитным обязательствами, квартира будет продана на торгах, и есть риск, что планировка не будет завершена. Поэтому банки изначально избавляют себя от такой ответственности», — пояснила юрист.

Банки допускают перепланировку, если страховая компания, которая производила страхование недвижимости, дает добро, получив подтверждение оценщика, что объект после перепланировки прибавит в цене, уточнила юрист. По ее словам, это очень редкие случаи и опираться на них не стоит.

Ипотека на сегодняшний день – наиболее доступный способ приобретения собственного жилья. Многие заемщики приобретают недвижимость в ипотеку, ориентируясь на цену, расположение жилья, надежность застройщика и т.д. Но в процессе эксплуатации квартиры может оказаться, что расположение внутренних помещений не устраивает хозяина. В таком случае перепланировка становится единственным способом улучшить свое жилье, сделав его более комфортабельным. Многие заемщики не знают, можно ли осуществлять переустройство, если квартира – ипотечная. Однако проведение переустройства квартиры не запрещается законом. Для недвижимости, находящейся в ипотеке, существует ряд особенностей, о которых нужно знать, чтобы сделать все по правилам.

Виды перепланировок

Перепланировка жилого помещения предполагает изменение конфигурации всей квартиры. Проведение этой процедуры подразумевает, что изменения будут вноситься в общую техническую документацию.

В зависимости от того, требуется ли получать юридическое одобрение на ремонтные работы, выделяются следующие виды перепланировок:

- Изменения, для которых требуется получить разрешение в рамках федерального законодательства. Например, увеличить площадь комнаты за счет иных помещений.

- Изменения, не требующие получения согласия. К ним относится косметический ремонт помещения.

- Изменения, которые требуют внесения в техпаспорт квартиры, но не являются сложными. Например, можно объединить ванную комнату с санузлом или изменить их площадь.

- Изменения, вносимые в рамках разработки типового проекта. Они требуют замены технологического паспорта жилья.

Перепланировка квартиры в ипотеке является достаточно сложной процедурой, поэтому многие банки неохотно дают согласие. Это связано с тем, что из-за производимых ремонтных работ возрастают риски финансовой организации, одобрившей ипотеку заемщику. Нелегально производимые ремонтные работы способны привести к обрушению стен, в результате чего дом будет признан аварийным. Для банка такой исход событий означает потерю денег, поскольку взыскать их с заемщика будет затруднительно.

Важно! В случае незаконного проведения планировки в ипотечной квартире банк может применить различные меры: крупный штраф, обязательство привести ипотечное жилье в первоначальный вид, узаконить новую планировку в срочном порядке. В особо конфликтной ситуации возможно расторжение договора ипотеки и требование досрочного погашения кредита. В таком случае нерадивый заемщик может потерять квартиру.

Разрешение на перепланировку жилья, находящегося в ипотеке, выдается только после того, как БТИ исследует план предполагаемых изменений. На основании заключения, выданного этой организацией, возможно оценить риски по представленному проекту.

Без составления проекта и уведомления банка заемщику доступно проведение ограниченного количества ремонтных работ в жилье, находящемся в ипотеке. Самостоятельно разрешается проводить следующие изменения:

- отделочные работы внутри помещения, приводящие к изменению его внешнего вида: покраска стен, поклейка обоев, замена покрытия пола, штукатурные работы;

- замена изделий, которые пришли в негодность: окон, дверей, встроенной техники, мебели;

- замена сантехники: раковин, унитазов, ванн;

- замена ванны душевой кабиной;

- проведение электротехнических работ: перенос розеток, выключателей и т. д.

Недопустимые перепланировки

Существуют изменения, которые запрещены, поскольку не соответствуют санитарным и строительным нормам. Банк или контролирующие организации не разрешат вам сделать следующие перепланировки в недвижимости, находящейся в ипотеке:

- остеклить балкон или лоджию, оборудованные пожарным выходом (лестницей). Также запрещается монтаж выносных конструкций для увеличения площади балкона;

- монтировать камины в панельных домах;

- объединять жилые комнаты с кухней, оснащенной газовым оборудованием;

- располагать санузел над жилыми помещениями соседей снизу;

- устанавливать дополнительное сантехническое оборудование;

- переносить радиатор отопления на балкон или лоджию;

- монтировать теплый пол на балконе за счет общедомовых коммуникаций;

- объединяя лоджию с комнатой, сносить несущие перегородки и подоконный блок.

Важно! Заемщик вправе свободно объединять жилые комнаты или разделять их, делать санузел совмещенным, увеличивать гардеробные комнаты и прихожие за счет территории жилых помещений, а также располагать санузел над нежилыми помещениями или прихожими.

Содержание ипотечного договора

Каждый банк самостоятельно устанавливает правила, регламентирующие изменения квартиры, находящейся в ипотеке. Многие финансовые организации прямо указывают в договоре, что любые изменения, связанные с техническим состоянием помещения, запрещены. В таком случае заемщик сможет осуществить перепланировку только после того, как ипотека будет полностью погашена, а обременение снято.

Перед началом ремонта необходимо внимательно изучить условия ипотечного договора. Он регулирует все нюансы, касающиеся залогового имущества. Обращайте внимание на условия ипотеки, а также на санкции, которые могут последовать за проведение ремонтных работ в квартире.

Для перепланировки жилья, находящегося в собственности у банка, существуют определенные требования:

- после заключения ипотечного договора должно пройти не менее года;

- если договор ипотеки не запрещает делать ремонт, то нужно предварительное разрешение от банка на осуществление процедуры перепланировки.

Необходимо прочесть договор с банком, чтобы выяснить, не содержится и в нем запрет на переустройство жилья. Только после того, как вы убедитесь, что не нарушите требования банка, можно будет начать подготовку документов для получения разрешения. Помните, что пока недвижимость находится в залоге у финансовой организации, нарушение условий договора грозит штрафами и другими малоприятными последствиями.

Составление предварительного плана квартиры

Перед тем, как начинать делать перепланировку, необходимо знать, какой должна стать квартира по завершении ремонтных работ. План заемщика по предполагаемым изменениям недвижимости, находящейся в ипотеке, необходимо документально зафиксировать. В дальнейшем именно этот проект предстоит передать для согласования в банк. По правилам, переустройство жилья, находящегося в ипотеке, можно осуществлять по эскизу либо по проекту.

Эскиз требуется в случаях, когда планируются незначительные изменения:

- совмещение или разделение санузла за счет сноса или установки перегородки;

- демонтаж встроенной мебели;

- перестановка оборудования в пределах одного помещения;

- остекление балкона без изменения его площади.

Для того, чтобы подготовить эскиз, необходимо получить поэтажный план в БТИ. На копию документа красными линиями нужно нанести все предполагаемые изменения. Полученный эскиз следует вместе с заявлением передать в банк.

Для проведения более сложных работ заемщику придется заказывать проект. Доверить это желательно профессионалам – компаниям с допуском СРО. Проект нужен в тех случаях, когда планируется:

- объединять кухню или балкон с жилой площадью;

- переносить санузел в нежилые помещения квартиры;

- увеличивать площадь санузла за счет нежилых помещений;

- сносить межкомнатные ненесущие перегородки, устраивать в них арки.

Важно! На проведение в квартире, находящейся в ипотеке, сложных ремонтных работ труднее получить согласие банка, однако это возможно при наличии у вас согласия страховой компании и корректно составленного проекта.

Скорее всего, после проведения ремонтных работ вам потребуется вызвать специалиста для оценки стоимости ипотечного жилья с учетом изменений.

Согласование перепланировки

Перед тем, как начинать перепланировку квартиры, необходимо согласовать проведение данной процедуры с банком, выдавшим вам ипотеку. При этом необходимо оформить всю документацию в соответствии с требованиями законодательства. Только тогда переустройство будет считаться законным, и его можно будет документально подтвердить.

В банке

Чтобы согласовать проведение перепланировки, заемщику необходимо обратиться в банк. Это наиболее важный шаг, поскольку от результата зависит, можно ли будет провести ремонт в ипотечном жилье. Запрос подается после того, как был утвержден эскиз или проект изменений. Ответ обычно приходит в течение полутора месяцев.

- предъявить документацию на переустройство – обычно период составляет несколько месяцев;

- выполнить перепланировку в установленный срок, не более чем за 6 месяцев с момента получения согласия;

- оформить перерегистрацию технического паспорта;

- получить новую выписку из ЕГРН.

Со страховой компанией

Компания, в которой застрахован объект по ипотеке, также должна быть поставлена в известность о возможной перепланировке квартиры.

Важно! При заключении договора страхования стоимость полиса зависит от технических характеристик конкретного объекта. Если планировка изменится, поменяется и стоимость страховки.

Изначально в договоре детально прописывается информация о застрахованной недвижимости, включая общую и жилую площадь. После проведения перепланировки, вероятнее всего, количество жилых метров изменится, поэтому необходимо документальное подтверждение этого параметра. В договор со страховой компанией вносятся правки, касающиеся характеристик застрахованного помещения.

Важно! Страховую компанию необходимо лично уведомлять обо всех изменениях по причине того, что в договоре с ней указывается точная площадь жилого помещения. В процессе перепланировки она может изменяться. Увеличение или уменьшение площади помещений обязательно надо зафиксировать в новом страховом договоре или в дополнительном соглашении к нему.

Возможные причины отказа

Отказать в выдаче разрешения вам могут по нескольким причинам, однако основными из них являются:

- предполагается значительно изменить несущие конструкции помещения;

- проведение ремонтных работ угрожает безопасности и жизни людей;

- перепланировка проводится на нижних этажах многоэтажного панельного жилого дома;

- проектное решение было составлено специалистом, у которого нет аккредитации.

Проведение ремонтных работ

Процедура перепланировки при ипотеке по закону обычно включает несколько этапов:

- составление проекта работ;

- получения разрешения от банка-кредитора;

- составление заявления и подача его в жилищную инспекцию;

- получение официального разрешения на начало строительных работ;

- оформление новых документов и подтверждение их в БТИ и кадастровой палате.

Только после того, как будут подписаны акты в государственной кадастровой инспекции, перепланировка квартиры в ипотеке, будет считаться законной.

Обычно подготовка занимает от 6 до 9 месяцев, в зависимости от того, насколько быстро действуют уполномоченные органы. Как правило, изготовление эскиза или проекта занимает от 2 до 6 недель. На согласование проекта может уйти до 5 месяцев.

Расходы на оформление документов зависят от расценки компании, в которую вы обратитесь, но в среднем они составят:

- разрешение на перепланировку обойдется вам около 20 000 рублей;

- акт приемки работ – от 10 000 рублей;

- документы из БТИ – от 7 000 рублей;

- составление проекта новой планировки – от 20 000 рублей;

- оплата госпошлин за оформление документов – от 1500 рублей;

- техническое заключение – от 6000 рублей.

Кроме того, к вышеуказанным суммам может добавиться стоимость получения разрешений от различных инстанций, устанавливающих свои расценки за выдачу документов.

Конечно, вы можете оформить все самостоятельно – в таком случае стоимость будет значительно ниже. Однако вы рискуете не успеть уложиться в установленные сроки, что чревато штрафными санкциями.

Узаконивание перепланировки

Пока ипотека не выплачена полностью, квартира находится в залоге у банка. Следовательно, именно он обладает всеми правами на недвижимость. Чтобы контролировать состояние имущества, раз в год банк направляет своих инспекторов производить осмотр ипотечного жилья. Если в ходе обследования выявляются какие-либо несогласованные изменения, то последствия для заемщика будут негативными.

Если вы уже изменили планировку ипотечной квартиры, не поставив банк в известность, то не следует дожидаться визита инспекторов и надеяться, что они не заметят изменений. Вы можете узаконить переустройство своей квартиры, обратившись в любую из фирм-посредников, либо самостоятельно. Однако следует помнить, что профессионалы решают вопросы быстрее и результативнее.

Организация, которая занимается согласованием, соберет пакет необходимых документов. От заемщика требуется лишь получить в БТИ новый техпаспорт квартиры и предоставить его в банк. В таком случае все проведенные изменения отразятся в вашем личном деле, и инспектора явившегося с проверкой, не будет оснований для претензий.

Переоценка стоимости квартиры

После того, как была проведена перепланировка, формируется отчет, в котором указана переоценка стоимости квартиры, находящейся в ипотеке. Эксперт производит процедуру оценки, учитывая все внесенные в ходе ремонтных работ изменения. Не рекомендуется слишком занижать или завышать стоимость недвижимости.

Для грамотного проведения оценки необходимо обратиться к профессионалам из оценочной компании. Как правило, подобные организации заботятся о своей деловой репутации и выносят заключение только на основании имеющихся фактических данных. В противном случае компания-оценщик рискует лишиться аккредитации.

Заключение

Перепланировка квартиры, находящейся в ипотеке, не согласованная официально, является незаконной и наказывается крупными штрафами. Кроме того, при отсутствии предварительного согласования с банком возможно возникновение конфликтной ситуации, последствия которой для заемщика будут весьма неприятными. Финансовая организация, помимо денежного штрафа, имеет право потребовать восстановления первоначального состояния ипотечной квартиры. Кроме того, банк может обязать заемщика досрочно погасить задолженность в полном объеме, либо расторгнуть договор ипотеки в одностороннем порядке.

Читайте также: