Фундамент финансовой независимости смильян мори

Обновлено: 26.04.2024

Продолжаю писать конспекты с известных книг вот из этого списка от Milfgard. Сегодня это очень известная книга Бодо Шеффера «Путь к финансовой независимости».

Автор рассказывает, как работает личный успех и деньги вообще.

- Экономия определённого процента дохода

- Вы вкладываете сэкономленные деньги

- Вы повышаете ваш доход

- Вы экономите определённый процент с каждого достигнутого повышения дохода

Что мы хотим в действительности?

Деньги всегда имеют именно то значение, которое мы им придаём. Напряжённая финансовая ситуация заставит думать о деньгах с напряжением. Получается порочный круг: люди занимаются не тем, что им доставляет удовольствие, потому что не знают, как этим делом можно зарабатывать.

Решение такое: возьмите ваше любимое хобби и постройте на нём карьеру. Однако, это может сработать только тогда, когда вы найдёте время, чтобы проанализировать, что вам по-настоящему приносит удовольствие и в какой области у вас есть талант. Богатые люди говорят так: «Кто весь день работает, тому некогда зарабатывать деньги». Очевидно, что нужно давать себе время для размышлений. «Узнай самого себя и выясни, что доставляет тебе удовольствие. А затем подумай, как этим можно зарабатывать деньги. Задавай себе этот вопрос каждый день и каждый день ищи наилучший ответ».

Важно оптимизировать, а не минимизировать нашу жизнь. Во многих компаниях в эпоху кризисов принят термин оптимизации, однако обычно это означает простое сокращение расходов по всем статьям. Оптимизация — это обдуманный процесс, направленный на максимально эффективное использование ресурсов: время, возможности, таланты, деньги, сотрудники.

Планирование: если вы не планируете вашу жизнь сами, значит это делает кто-то за вас. Это может быть ваш работодатель, клиент, родственник или налоговая инспекция. Лучше построить планы и сделать какие-то вещи заранее, прежде чем последствия застанут вас врасплох.

- Мечты. Что бы вы делали, если бы ваше время и деньги не были бы ограниченными

- Цели. Каким вы хотите быть, что вы хотите делать, чем вы хотите обладать

- Моральные ценности. Что действительно важно для вас и почему важно именно это.

- Стратегия. Есть ли у вас достаточные знания и способности получить то. чем вы хотите обладать?

Ответственность

Кого вы обвиняете, тому вы и даёте власть. Это очень просто: если вы решаете, что в ваших проблемах виноват кто-то другой, то вашей жизнью будет управлять кто-то другой. Возьмите ответственность на себя и управляйте своей жизнью. Если же действительно от вас не зависит то что происходит (в ваш стоящий автомобиль врезался какой-то негодяй), — просто управляйте вашей реакцией на происходящее.

Ответственность — значит быть в состоянии дать наилучший ответ. Само слово ответ-ственность это подразумевает. В англ. языке точно так же: responsibility = response + ability. Отвечать на спор спором или на провокацию войной не является оптимальным решением.

Общая схема такая: происходит внешнее воздействие → мы отвечаем → пожинаем результат.

Но часто люди винят в полученном результате не себя, но какие-то внешние факторы: гены, родители, окружающая среда.

Примите ответственность за свою жизнь. Вспомните, кем вы были семь лет назад: какие были увлечения, цели, род занятий, финансовая ситуация. И потом подумайте, о том, кем вы хотите стать через семь лет.

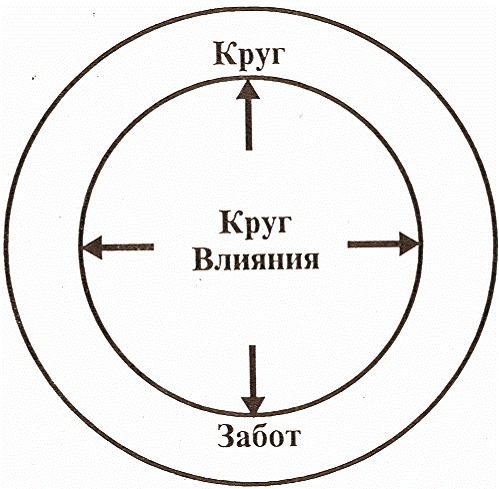

Зона контроля.

Есть вещи, которые вы непосредственно контролируете и на которые вы можете влиять. Но есть и другие вещи, в которых вы заинтересованы, но оказывать влияние не можете. Это два концентрических круга, вложенных один в другой и круг контроля меньше, чем круг интересов.

Зона контроля постоянно расширяется. В детстве у нас не было почти никакого контроля, однако с возрастом приходит и какое-то влияние. А за счёт чего эта зона расширяется? —Ответственность, знания, опыт. Как только мы берём на себя ответственность, получаем новые знания и приобретаем необычный опыт, наша зона контроля расширяется. А новый необычный опыт приобретается только если мы выходим за границу зоны комфорта.

Проблемы дают хороший шанс увеличить зону контроля. Они потому и проблемы, что лежат в зоне наших интересов, но за пределами нашей зоны котроля. Каждое решение проблемы — это расширение зоны контроля.

Является ли миллион чудом?

- Недовольство своим положением. Нужно действовать.

- Вы не достигаете желаемых результатов. Спросите себя: «Каким образом я могу добиться нужных результатов с наименьшими затратами усилий?»

- Вы нашли пример для вдохновения. Когда есть, с кого брать пример, жить и достигать успехов намного легче.

- Вы меняете своё мировоззрение. Смените очки и мир покажется вам другим.

- Вы меняете собственную личность и взгляд на самого себя. Например, когда продавец считает себя продавцом, — он должен угождать клиентам. Но если он считает себя специалистом, — клиенты сами заинтересованы в нём.

Выше перечислены очень простые дела, однако когда дело доходит до систематического выполнения простых правил, — это уже становится сложно.

- они не могут определить, что такое богатство (конкретные цифры и желания)

- они не делают богатство целью (ставят маленькие цели вместо больших)

- они не делают богатство необходимостью (каждая цель должна быть абсолютно необходимой)

- они не выдерживают (никогда, никогда, никогда не сдавайтесь)

- они не берут на себя ответственность

- они не готовы жить на 110% (довольствуются тем, что есть и не растут)

- у них нет наставника

- они сосредотачиваются на своих слабостях, а не на достоинствах

Что вы на самом деле думаете о деньгах?

- Бывало ли так, что вы потратили больше денег, чем хотели:? Почему?

- Пытались ли вы когда-либо сбросить вес, но это не получилось? Почему?

- Брали ли вы на себя обязательство экономить, но не делали этого? Почему

- Пробовали ли вы когда-нибудь по меньшей мере три месяца не покупать никакой одежды, но это не получилось? Почему?

- Превышали ли вы когда-нибудь свой банковский счёт? Почему?

- Случалось ли, чтобы вы приняли твердое решение, но всё же ничего не сделали? Почему?

- Деньги утекают от меня сквозь пальцы

- Деньги создают добро

- Деньги — это ещё не всё

- Деньги приносят много хорошего

- Бедность — это плохо, убого, скверно

- Есть вещи более важные, чем деньги

Бодо Шеффер предлагает подумать о том, кем вы хотите быть, что вы хотите делать и что вы хотите иметь: а) через семь лет; б) через три года. Затем нужно подумать, какие догматы финансовой веры мешают достижению этих целей. Лично я проделал это упражнение в своём личном дневнике и получилось, что между семилетним списком и трёхлетним списком не оказалось большой разницы.

Долги

Долг — это когда мы хотим уже сейчас жить в будущем. Мы ещё ничего не заработали, но хотим пользоваться тем, что не заработали. Основная рекомендация — не делать потребительских долгов. Они разрушительны и глупы, разрушают мотивацию к труду и заводят в порочный круг. С другой стороны, есть два важных опорных положения, без которых вряд ли возможен быстрый рост вашего бизнеса: другие люди и деньги других людей. Таким образом, долги на открытие бизнеса — это необходимость, однако долги на обеспечение своих собственных «потребностей» — это рабство.

Бодо Шеффер приводит пример о том, как в древнем Вавилоне 2/3 всех рабов стали рабами самостоятельно, просто набрав долги. Это были обычные горожане, которые взяли денег под залог самих себя и в результате попали в рабство. Автор достаточно подробно останавливается на этом пункте и даёт исчерпывающие рекомендации, как избавиться от долгов. Это лучше читать в оригинале и тут же выполнить упражнения.

Пара рекомендаций: не слушайте других людей, избегайте сочуствия, у вас всегда должны быть наличные, лучше правильно выбрать время для банкротства.

Как повысить свой доход.

Я зарабатываю ровно столько, сколько заслуживаю. Работайте на 110%: если вам платят за 8 часов работы, сделайте пользы, как если бы вы работали 10 часов. Интересуйтесь не правами, а обязанностями. «Не думайте о том, что ваша страна может сделать для вас, думайте, что вы можете сделать для страны» (Дж.Ф. Кеннеди).

Делайте всё безотлогательно, так быстро, как только возможно. Доверяйте интуиции и не бойтесь ошибок, если 51% ваших быстрых решений будет правильным, — вы станете богатым. Сделайте себе спорт из того, чтобы поражать каждого своей быстротой. Давайте ответы на письма в течение трёх минут, откликайтесь немедленно, не миритесь с отсрочками.

Всё, что вообще стоит делать, нужно делать хорошо. Email, звонок по телефону, стулья в конференц-зале и т.д. Выдавайте всегда 100%, делайте всё замечательно, потому что только замечательные достижения производят впечатление на других.

Станьте незаменимым. Возьмите на себя ответственность даже за то, что не входит в ваши прямые обязанности. В каждой фирме есть один или несколько человек, без которых не получается ничего. Они незаменимые. Расширяйте свою сферу влияния, займитесь организацией проектов, примите установку: «Фирма — это я». При этом вы не должны всё делать сами, иначе станете рабом фирмы. Просто примите ответственность и будьте готовы делегировать свои задания и авторитет другим.

Не обходите проблемы. Если они возникают, — вызовитесь сами их решить. Вызывайтесь добровольно, когда распределяются трудные задания.

Зарекомендуйте себя как специалист. Если вы умеете столько же, сколько умеют делать все остальные, — вы стоите не больше, чем все остальные. Когда вы делаете как все, — вам самим придётся искать клиентов, однако когда вы утвердили себя как специалист, — клиенты сами будут искать вас. Что вы сделали, чтобы считаться специалистом? Принимайте решения, исходя из того, что уже через три года вы станете специалистом в своей области. Представьте уже сегодня, что вы специалист высшей категории и ведите себя соответствующе: читайте соответствующую литературу и думайте как прервоклассный специалист. Но чтобы стать специалистом вам нужно тратить на это время. Выделите время на повышение квалификации в ежедневном объёме работы.

Зарплата для предпринимателя. Если вы предприниматель, — платите себе зарплату и разделяйте деньги предприятия от своих собственных денег. Определите сумму, исходя из пессимистичного прогноза оборота предприятия и перечисляйте на свой личный счёт. Разных месячных сумм и премий не должно быть: «в октябре я поработал хорошо и заплачу себе премию». Это неверный подход, который ведёт к расхлябанности в личных финансов, а в самом плохом случае — к долгам.

Не помещайте все ваши деньги в вашу фирму. Это ошибка, которую делают многие: они не создают никакого состояния, помимо фирмы. Если вы хотите действительно развивать свою фирму, — используйте деньги других людей. Это может быть кредит или займ, но не потребительский, а на бизнес.

- Профессиональный уровень. Насколько вы хороши в своей области

- Ваша энергия. Сколько энергии вы готовы затратить на свой профессиональный успех

- Развитие. Многих ли людей вы удовлетворяете своим продуктом или сервисом?

- Самооценка. Насколько уверенно вы себя ведёте? Хорошо ли думают о вас другие? Ценят ли они вас как специалиста?

- Идеи. Творческий ли вы человек? Записываете ли вы свои идеи сразу? Насколько развита ваша личная фабрика идей?

PS: в первую часть влезла ровно половина книги, хотя, я хотел ограничиться одной статьёй.

Напишите, пожалуйста, в комментах, применяли ли вы что-то из вышеперечисленного и насколько успешно.

Каждый человек стремится не только хорошо зарабатывать, но и, в идеале, вообще не ходить на работу, получая при этом деньги. Хорошая новость – став финансово независимым человеком, можно позволить себе не только забыть о работе, но и получать при этом стабильный гарантированный доход. Путь к финансовой независимости начинается с принятия для себя закона 2G.

ЧТО ТАКОЕ ФИНАНСОВАЯ НЕЗАВИСИМОСТЬ

Являетесь ли вы по-настоящему финансово независимым? И как определить, что Вы им стали? Или не стали?

У многих россиян в последнее время сформировалось ошибочное представление о том, что такое финансовая независимость на самом деле. И, как следствие, достижение финансовой независимости в таком случае не представляется возможным.

Многие считают, что если Человек стал хорошо, стабильно зарабатывать, работая по найму или занимаясь каким-то бизнесом, то с этого момента он стал финансово независимым.

Именно в это момент возникают опасные заблуждения:

- Если создать 5 бизнесов или лучше 100 (переплюнув Бренсона), то это обеспечит финансовую независимость.

- Если купить недвижимость на 5 или лучше 10 млн. долларов, сдавать её в аренду, то это обеспечит финансовую независимость.

- Если построить большую, а лучше огромную МЛМ структуру, то это обеспечит финансовую независимость.

- Если стать инфобизнесменом, то это обеспечит финансовую независимость.

- ….

Этот список можно продолжать ещё очень долго. Суть ясна: стабильный доход не означает, что Вы финансово независимы. Единовременный «большой куш», сорванный благодаря везению или другим способом, вовсе не означает, что Вы финансово независимы. Почему?

Работу можно легко потерять, бизнес может обанкротиться, а сорванный «куш» потрачен. И всё. На этом история Вашей финансовой свободы и независимости попросту закончится. Ну, и какая же это свобода и независимость, если так велики риски?

- Если Ваша компания разорится, Вам будут гарантированно платить деньги?

- Если Ваша структура партнёров разбежится «по углам или по щелям», увидев новый заманчивый и перспективный МЛМ проект, в котором можно стать лидером, сделать супер-чеки и «срубить побольше бабла», то Вам компания будет гарантированно платить Ваш пассивный доход?

- В договоре с МЛМ компанией где-то прописано следующее: «Мы при любой ситуации (будь то кризис, война или банкротство или что-то ещё) гарантируем Вам выплату вашего пассивного дохода как минимум в таком-то размере?»

На третьем «НЕТ», полагаю, можно не продолжать спрашивать. Так и поступим.

Если Вы в здравом уме, то Вы оценили масштаб своего заблуждения. Если Вы всё ещё в иллюзиях, то не читайте далее. Не сотрясайте воздух напрасно. Я не хочу Вас переубедить или что-то Вам доказать. Я всего лишь делюсь рабочими инструментами и объективными фактами. Не хотите? Не «разбазаривайте» их понапрасну.

ВАШИ ДЕНЬГИ НЕ ОБЕСПЕЧАТ СТАБИЛЬНЫЙ РЕГУЛЯРНЫЙ ДОХОД

Кстати, Вы в курсе, что у Билла Гейтса далеко не все деньги в бизнесе? У него в бизнесе не более 30% всего капитала, т.е. акции его бизнеса – компании Майрософт – составляют около 30% от всех его активов. А как дело обстоит у российских бизнесменов? Практически все деньги они держат в бизнесе, чаще всего в одном.

Это неверно. Бизнес – это рискованный актив. Ответьте самому себе на простой вопрос: «Если Вы перестанете вообще контролировать бизнес – он же Ваши деньги, продолжат ли они работать и давать как минимум тот же доход?». В 99,9% случаев – НЕТ. Бизнес, то есть Ваши деньги не обеспечат стабильного регулярного дохода, а уж тем более гарантированного и до конца жизни.

Ещё раз. Если Вы стали хорошо зарабатывать или даже организовали собственный прибыльный бизнес, то это вовсе не означает, что Вы стали финансово независимым. Нирваны Вы не достигли. И не достигнете таким образом. До финансовой независимости ещё далеко. И вот здесь начинается самое интересное.

Финансовая независимость от:

- Основного источника дохода – работа, бизнес;

- Государства;

- Благотворительности, финансовой помощи детей и близких.

- …

И так далее. Этот список в каждом отдельном случае может дополняться множеством пунктов.

ВНИМАНИЕ: ВЫ не являетесь финансово независимым, если у вас только:

- Один источник дохода – бизнес, к примеру;

- Доход только от недвижимости – сдачи её в аренду;

- Доход только от работы по найму;

- Доход от портфеля с одним видом активов: или недвижимость, или банковский счет, или активные инвестиции на форексе и фондовом рынке.

СИЛА СЛОВА И СИЛА ЗАКОНА

Возможно, Вы сейчас подумали: «Ой, да ладно! Подумаешь, мало ли что там написано!». Поздравляю Вас с ПОЗОРОМ, ибо так рассуждать стыдно. Вы не держите слово перед самим собой, ведь это именно Вы совсем недавно твёрдо решили стать финансово независимым. Передумали? Изменили мечту? Или оправдываете себя тем, что изменили мечту?

Друзья, отношение к словам и документам в современной России безнадёжно халатное. Мы не знаем цену ни тому, ни другому. Приведу пример из истории России. Вот на какую Россию можно и нужно равняться. В расцвет российского купечества в середине 19-го века в Европе (в частности в Британии, Франции, Германии) была такая поговорка: «Ты не русский купец, чтобы тебе верить на слово». Понимаете, что когда-то даже русское слово стоило очень дорого?

Чуть меньше двух столетий назад в нашей России были купцы. И купцу могли без расписки дать приличную сумму в 100 тысяч золотых (по сегодняшним меркам около 40 миллионов долларов) на определенный срок. И купец эту сумму возвращал вовремя и проблем не возникало. Вот такая сила слова была. Без всяких договоров, расписок и прочей бумажной волокиты!

В развитых странах мира для соблюдения договоренностей работают законы. Эти системы работают уже долгие столетия без сбоев и пробелов. Они прописаны, и они гарантируют полную защиту и исполнение всех обязательств для всех граждан без исключения. Что написано – то гарантированно, и значит, будет выплачено. Осечек за более чем 300 лет не было ни разу.

Что на сегодняшний день происходит в нашей стране, в которой когда-то слово стоило порядка 40 миллионов долларов? В России ничего не значат не только слова – у нас документы и законы не имеют ни силы, ни веса. Увы.

Итак, стать финансово независимым – это большой труд и огромный успех. Как же обрести финансовую независимость?

ВАЖНЕЙШИЙ ЗАКОН 2G

- First G. Инвестиции с печатью Guarantee. Это инвестирование в страховых контрактах, в которых прописаны ежегодно гарантированные проценты. То есть по итогу года Вы никогда не потеряете деньги, Вы никогда не уйдете в минус (убыток). Это и есть долгосрочные пенсионные планы со средней доходностью 7-8% годовых в валюте.

А у Вас есть личная гарантированная программа до сотого (или до 121) года вашей жизни? Если нет, то Вы уже сильно уязвимы. В отличие от россиян в развитых странах мира финансово грамотные семьи владеют в среднем двумя-тремя такими долгосрочными пенсионными планами (программами). Люди в развитых странах мира без таких планов просто не живут. И даже не стоит вопрос: нужно это делать или не нужно. Большинство делают, т.к. с младенчества знают, что это крайне важно. Вероятность потерять деньги в таких гарантированных планах нулевая. Она попросту отсутствует. Единственный риск: если все люди вымрут в одночасье, как динозавры. Но, позвольте, тогда и деньги не нужны будут, верно? В развитых странах мира просчитаны всевозможные сценарии гарантий на все возможные случаи и более чем на 100 лет вперед. Эти расчёты основаны на математике, на законах больших чисел. Берите и пользуйтесь.

- Second G. Инвестиции с печатью Global. Это глобальные инвестиции по всему миру в глобальные фонды акций сотен и тысяч компаний самых разных стран мира, это инвестиции в глобальные фонды облигаций разных стран мира по всей планете. Это инвестиции в глобальные фонды недвижимости, глобальные индексы и всевозможные отрасли мировой экономики.

Опять же, всё основано на статистике, на расчётах, на строгом подходе. Это классические пассивные инвестиции в мировую экономику. Деньги работают сами, Вам не нужно принимать в этом активного участия. Средняя умеренная доходность на уровне 10% годовых. По статистике более 70% населения в развитых странах также активно используют этот способ инвестирования, создания капитала. Вероятность потерять деньги при грамотном составлении портфеля очень мала, почти нулевая. Поскольку тогда деньги должны исчезнуть совсем, а это из разряда фантастики.

КАК ДОСТИЧЬ ФИНАНСОВОЙ НЕЗАВИСИМОСТИ?

Что нужно делать, чтобы достичь финансовой независимости?

- Начать создавать портфель из пассивных инвестиций, который выглядит так и только так:

- Гарантированный план (страховые контракты) – 25%;

- Инвестиции во взаимные фонды (глобальные инвестиции в фонды акций, облигаций) – 20%;

- Недвижимость – 20%;

- Бизнес – 20%;

- Драгоценные металлы – 5-10%;

- Банковский депозит – 5-10%;

- Рассчитать капитал, которого Вам хватит до конца жизни. Сколько лет Вы планируете жить? Лет 30-40? Тогда у Вас должен быть капитал, который будет расти и генерировать ренту, которой хватит на ближайшие 30-40 лет. (Не забывайте, что у каждого свой уровень финансовой независимости. Кому-то хватит 1000 долларов в месяц рентного дохода. А кому и 50,000 долларов в месяц будет мало. Считайте строго индивидуально).

НАПРИМЕР

Вы тратите в месяц 150 000 ₽ или 2 500 $ — это ваш комфортный уровень жизни. Предположим, вы планируете жить лет 30. Значит ваш капитал за это время:

2 500 $ × 12 месяцев × 30 лет = 900 000 $

Капитал дает вам ренту в 2 500 $ в месяц, при этом будет ежегодно расти и перекрывать инфляцию. Этого капитала хватит, чтобы прожить 30 лет комфортно в соответствии с вашими запросами. По аналогии можно рассчитать сумму для себя.

В тот самый момент, когда вы создали обширный портфель пассивных инвестиций и у вас есть необходимый капитал, чтобы жить комфортно до конца жизни — вы становитесь финансово независимым. Считайте, что достигли нирваны.

Размышления на тему: почему на западе люди живут лучше чем у нас!

Основные страницы

воскресенье, 25 марта 2012 г.

Социальная безопасность!

Если бы каждая жена знала то,что знает

вдова, то в каждой семье имелся бы полис

страхования жизни!

Смильян Мори

Возможность зарабатывать деньги - это ваша драгоценность! Образ жизни, который вы и ваша семья может позволить себе, зависит от размера вашего состояния. Это фундамент свободы и защищенности вашей семьи. И несмотря на важность этого состояния, вечное обладание им не гарантировано никому!

Как вы сами понимаете, потеряв возможность зарабатывать деньги, вы еще не освобождаетесь от финансовой ответственности перед вашей семьей - даже в случае вашей смерти. Печальный факт в том, что, увидев, что кто-то лишился мужа или жены, оставшись наедине с финансовыми проблемами, человек по прежнему считает, что будет жить достаточно долго и сможет обеспечивать семью в течение ближайших двадцати, тридцати или даже пятидесяти лет.

Такой образ мышления не позволяет многим людям приобрести долгосрочные программы накопительного страхования. Это как с зимним снаряжением. Может оно и не понадобится вам до самой пенсии, но когда вас врасплох застанет зима, будет уже слишком поздно.

Простите великодушно, что осмеливаюсь напрямую обращать ваше внимание на то, что нас так или иначе ждет. Но важно запомнить каждому: мы не можем во всех деталях предугадать наше будущее, но мы можем к нему финансово подготовиться!

В любом случае кто-то заплатит цену за страхование жизни, независимо от того, будет куплен полис или нет. Бывает так, что человек не хочет оплачивать свой договор страхования жизни, который гарантировал бы ему финансовую защиту и дополнительную пенсию в пожилом возрасте. Вопрос только в том, будем ли мы сами платить сейчас, когда молоды и полны сил, или позднее заплатят наши родные или мы сами, начав получать нищенскую государственную пенсию, которой явно не хватит для достойной жизни!

Я убежден, что никого из нас не прельщают мысли о том, что с нами в жизни может произойти нечто неожиданное, и о том, что нас ждет в старости. Верно и то, что выражение страхование жизни вызывает в нас не самые положительные ощущения. Это книга все изменит.

Я осознаю, что вы, равно как и я, с трудом или вовсе не желаете представлять, как вы стареете. Еще сложнее представить себя инвалидом, лишенным самостоятельности, не способным жить полноценной жизнью. Но труднее всего, почти невозможно, представить себе, как можно преждевременно и неожиданно умереть.

Но это неотъемлемая часть жизни. Заталкивать эти мысли в подсознание и притворяться, что нас это не касается, крайне безответственно. Так мы самих себя в пожилом возрасте и своих самых близких буквально толкаем в пропасть финансовых проблем.

Слава богу, что на сегодняшний день существуют разного рода продукты, которые помогают предотвратить наступление финансовых проблем или, по крайней мере, облегчают тяжесть их бремени.

Я хочу обратить ваше внимание только на то, что страхование жизни является фундаментом любого финансового плана, т.е. прочным фундаментом финансовой независимости. Даже добротный финансовый план будет разрушен, если у вас нет соответствующего страхования. Даже высокие биржевые прибыли вам не помогут, если у вас нет подходящей страховки.

Б этой книги описано не что иное, как реальные события из жизни. К ее написанию меня побудили реальные примеры реальных людей из обычной жизни. Когда вы отложите книгу, я уверен, что в следующий раз вы с радостью позволите страховому агенту нанести вам визит и выслушаете его предложение.

Благодаря этой книге вы с большей уверенностью сможете говорить о вашем финансовом будущем. Благодаря этой книге вы сможете понять суть продукта страхования жизни. Именно поэтому я писал простым и доступным языком обо всех преимуществах этого чудесного продукта.

На протяжении многих лет работы в этом чудесном бизнесе мне казалось, что люди недостаточно глубоко осознают преимущества и выгоды этого продукта и поэтому всячески ему противостоят. И у меня были подобные ощущения, но когда я понял, что страхование жизни - это, по сути, спасательный жилет, надеваемый в тот момент, когда корабль начинает тонуть, я еще больше возлюбил свое дело.

До сих пор в моей голове не укладывается, как я десять лет тому назад, когда моя соседка рассказала мне о страховании жизни и страховании от несчастных случаев, был таким умный, что сказал ей: «Мне это не нужно». Но очень быстро оно оказалось мне нужным, да еще как! Может быть, я вел бы себя по-другому, если бы мне до этого рассказали о преимуществах и пользе финансовых продуктов.

Лично я считаю, что с преимуществами таких финансовых продуктов нас должны знакомить еще в школе. Но лучше поздно, чем никогда. Пусть же начнется чудесное открытие волшебной силы страхования жизни.

Волшебная сила страхования жизни присутствует повсюду. Его силу каждый день ощущают многие счастливые люди во всем мире, чьи любимые перед своим уходом из жизни заключили договор страхования жизни. И эти полисы страхования жизни их семьям и близким, зависимых от них, подарили надежность и защиту. Безусловно, никто не бессмертен. Ни у одного человека нет рецепта вечной жизни.

«Чудо страхования жизни» начинается с подзаголовка Чудо бумаги и чернил. В руках я держу полис страхования жизни. лист бумаги и каплю чернил.

• Я держу в руках лист бумаги, который дает мне гарантию, что если я не сможете зарабатывать деньги в случае моей преждевременной кончины, мой супруг будет продолжать жить комфортно и обеспеченно. Одно только это можно назвать чудом, ведь отныне моя совесть чиста.

Я держу в руках лист бумаги, который гарантирует мне, что по окончании моей трудовой деятельности у меня будет право жить, не работая. Это чудо, избавляющее меня и моего супруга от проблемы постоянного сокращения размера доходов. Теперь я знаю: когда у меня больше не будет возможности или желания зарабатывать деньги, мы оба обеспечены доходом до конца наших дней, даже если один из нас уйдет из этого мира раньше другого.

Я держу в руках лист бумаги, дающий мне право на долю богатства этого мира - совокупность лучших облигаций, ипотеки и банковских счетов, право на обладание собственности, которую мы можем приобрести по частям, потому что это самый надежный финансовый план, когда-либо изобретенный человечеством.

Смильян Мори – автор бестселлера «7 секретов мотивакции», книг «Фундамент финансовой независимости», «Самый лучший в мире бизнес?», «Минимотиватор», «ООО «Я»», «ЗИГЗАГ – формула успеха», сборника афоризмов «Сокровищница мудрости», автор и ведущий аудиопрограмм «С мотивацией к успеху!», «Питайся правильно, худей с умом», «Самый лучший в мире бизнес?», «Думайте, как победители». Он частый гость радопередач, нередко выступает в школах и ВУЗах.

Смильян Мори – успешный предприниматель, владелец нескольких компаний, удачливый инвестор. Техники и методики, разработанные и опробованные Смильяном на личном опыте, позволят вам приобрести навыки, необходимые для непрерывного личностного роста и развития, без которых невозможно изменить свою жизнь в лучшую сторону.

«За неполные три года Смильян Мори стал одним из самых известных и востребованных бизнес-тренеров СНГ. Он буквально ворвался на этот рынок. Я вспоминаю нашу первую встречу в Киеве в ресторане отеля «Украина»… Тогда Смильян уверенно заявил, что намерен стать лучшим тренером в СНГ. Я подумал: «Да, этот человек от скромности не умрет!». Но все же в нем чувствовалось что-то такое, что заставило меня сказать: «Что ж, давай попробуем».

На первый киевский семинар С.Мори «Разбуди огонь в себе» в декабре 2006 года мы собрали всего 250 человек, но на втором, апрельском семинаре «Разбуди миллионера в себе» было уже 800 слушателей и зал явно не был рассчитан на всех желающих. Потом были выступления перед аудиторией в полторы тысячи человек, а в январе 2008 года на событие, где Смильян выступал в паре с Бодо Шефером, собралось пять тысяч человек! (В нашем архиве имеется полная оригинальная видео-версия семинара «Секреты миллионеров»)

Я долго думал над тем, что же заставило меня сказать «да» в ту нашу первую встречу практически незнакомому мне человеку? Ведь Холдингу «NETWORK NEWS» регулярно поступают предложения от уже известных и раскрученных авторов и бизнес-тренеров… Думаю, что решающую роль оказала уверенность Смильяна в своих силах, его харизма, постоянная здоровая неудовлетворенность достигнутым результатом и стремление к новым знаниям, достижениям и успехам. Мощная внутренняя мотивация, которую беспрестанно излучает этот человек, заражая окружающих желанием двигаться вперед, штурмуя новые вершины успеха.

Я уверен, что книги, фильмы, статьи и семинары Смильяна Мори станут мощным стимулом для всех, кто хочет жить лучше, чем живет сегодня. Независимо от того, чем вы занимаетесь и в какой сфере своей жизни вы хотите добиться улучшений: в бизнесе или личной жизни, в финансах или здоровье, принципы и стратегии достижения успеха, разработанные Смильяном, работают одинаково хорошо для людей разного возраста и пола, вероисповедания и национальности. Важно только одно: мало учиться, читать или знать – нужно ДЕЛАТЬ!»

Президент Холдинга «NETWORK NEWS» Сергей Истомин

Фотографии с последнего семинара Смильяна Мори можно посмотреть в нашем фотоальбоме

Наша цель:

поднять престиж MLM-бизнеса в глазах клиентов и дистрибьюторов, помочь владельцам бизнеса и руководителям улучшать свой бизнес и свою жизнь с помощью эффективных инструментов управления своей организацией."

Читайте также: