Если затраты связанные с капитальным ремонтом например заменой стен капитализируются

Обновлено: 15.05.2024

Можно ли при проведении реконструкции часть работ отнести к ремонтным и учесть расходы единовременно, а не постепенно через начисление амортизации? Не исключено, что в отдельных случаях такой подход может быть признан законным. Однако в большинстве ситуаций воспользоваться этим способом оптимизации не получится. Показательный пример – дело № А46-8255/2018.

Работы проводились в здании столовой и повлекли (в числе прочего) частичную надстройку второго этажа.

Предприятие учитывало затраты исходя из того, что к работам, квалифицируемым как реконструкция, относятся лишь работы по надстройке второго этажа, остальные работы являются капитальным ремонтом.

фасада, кровли;

наружных сетей теплоснабжения;

лестничных маршей, проемов, межэтажных перекрытий и помещений;

системы комплексной автоматизации оборудования, систем вентиляции, отопления, внутренних систем водоснабжения и канализации, электроснабжения и электроосвещения, охранно-пожарной сигнализации.

По результатам проверки налоговая инспекция с учетом проведенной строительно-технической экспертизы установила изменение площади и объема здания в целом и сделала вывод, что затраты на выполнение всех СМР должны увеличивать стоимость объекта основных средств.

Проверяющие обосновали свою позицию следующим образом.

Текущими расходами признаются затраты на капитальный ремонт, содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исходном (актуальном) состоянии.

Капитальный ремонт – замена и (или) восстановление строительных конструкций объектов капитального строительства или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов (п. 14.2 ст. 1 ГрК РФ).

Обратите внимание:

Важный нюанс: на весь комплекс работ имелась одна проектная документация и был заключен один договор подряда, акты сдачи-приемки по форме КС-2 и справки по форме КС-3 не содержали какого-либо разделения по видам работ (реконструкция, капитальный ремонт).

Из выданного за 15 лет до начала работ технического паспорта видно, что фундамент здания состоит из железобетонных блоков и имеет трещины. Также трещины имеются в стенах, перегородках, перекрытиях.

Согласно отчету по результатам обследования строительных конструкций существующего здания (сделан перед началом выполнения работ):

здание не функционирует;

внутри здания имеются элементы водяного центрального отопления, горячего и холодного водоснабжения, канализации и вентиляции. Работоспособность данных систем не подтверждена;

в строительных конструкциях и фундаменте присутствуют трещины;

кровля находится в аварийном состоянии, необходима ее полная замена;

тамбур практически разрушен.

Обратите внимание:

Инспекция указывала: на начало работ здание не эксплуатировалось, находилось в полуразрушенном состоянии, в результате произведенных работ изменились его технико-экономические параметры, объект дооборудован элементами, ранее отсутствующими и улучшающими как само здание, так и процесс осуществляемой в нем деятельности.

Позиция судей следующая.

Представленные в материалы дела первичные документы, а также иные доказательства (в том числе технические паспорта на объект недвижимости, инвентарные карточки учета основного средства, задания на проектирование по объекту, проектная документация, акты приемки выполненных работ, локально-сметные расчеты, отчет по результатам обследования строительных конструкций здания) свидетельствуют о том, что налогоплательщиком осуществлены:

изменение параметров объекта капитального строительства за счет увеличения площади 2-го этажа, увеличения площади и объема здания (за счет надстройки скатной крыши);

замена и (или) восстановление несущих строительных конструкций объекта за счет усиления кирпичных столбов, усиления участков стен и простенков металлическими обоймами и методом торкретирования, укрепления наружных стен металлическими конструкциями, усиления перемычек 1-го этажа, замены имевшихся бетонных перекрытий на монолитно железобетонные по металлическим балкам, закрепления грунтов методом струйной цементации;

замена отдельных элементов конструкций на иные улучшающие показатели таких конструкций элементы за счет замены существующего утеплителя кровли и стен на современный облегченный с их последующим покрытием на стенах коррозийной сеткой и декоративной штукатуркой.

Таким образом, спорный комплекс работ (от капитальных до текущих) направлен на переустройство существующего здания, связан с совершенствованием производства и повышением его технико-экономических показателей, в связи с чем подлежит оценке как реконструкция основного средства.

К сведению:

Арбитры отклонили экспертное заключение, в котором эксперт рассчитал отдельно стоимость работ, выполненных на 1-м этаже (блоки 1 и 2), и стоимость работ, относимых, по его мнению, к реконструкции, которые были произведены в помещениях блока 3 (2-й этаж). По мнению судов, осуществленное экспертом разделение затрат на те, которые относятся к реконструкции, и те, которые относятся к капитальному ремонту, не имеет правового обоснования.

Налогоплательщик представил в суд переоформленные КС-2 и КС-3. Но арбитры решили: вновь составленные спустя 3 года в 2018 году документы в силу требований ст. 272 НК РФ не могут быть признаны в качестве подтверждающих расходы, осуществленные в 2015 году.

в рассматриваемом случае не может быть разделения объекта, поскольку двухэтажное здание столовой предназначено для использования в производстве продукции как единый комплекс с производственным назначением «столовая» (административно-бытовой блок, кулинарный блок и зал обслуживания в отдельности друг от друга не могут способствовать достижению цели – оказанию услуг общественного питания);

налогоплательщик поставил здание на учет как единый инвентарный объект, что подтверждается карточкой бухгалтерского учета основных средств;

сама по себе условная разбивка объекта на три части не может свидетельствовать о возможности учета отдельных затрат как связанных с реконструкцией, а остальных – как связанных с ремонтом;

весь комплекс работ проведен по единой проектной документации, по единому договору подряда и имел единую цель – изменение частично работоспособного здания (включая его несущие конструкции), чтобы его можно было использовать в качестве производственного (улучшена его безопасность, техническое оснащение, энергосбережение и размер производственных площадей).

один непригодный к эксплуатации объект;

одна проектная документация;

один договор подряда.

При указанных обстоятельствах все виды работ, включая внутренние отделочные, установку светильников и пластиковых окон, классифицированы в качестве капитальных, затраты на выполнение которых учитываются постепенно через механизм начисления амортизации.

Важно, что ВС РФ отказался пересматривать выводы нижестоящих судов, признав их обоснованными. Таким образом, в очередной раз подтверждено:

при проведении реконструкции нельзя делить расходы на капитальные и текущие;

все затраты по доведению объекта до состояния пригодности к использованию формируют его стоимость.

Подборка наиболее важных документов по запросу Капитализации затрат на капитальный ремонт (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Капитализации затрат на капитальный ремонт

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как отражать в бухгалтерском учете ремонт и модернизацию компьютера с заменой комплектующих при применении ФСБУ 6/2020 и ФСБУ 26/2020

(КонсультантПлюс, 2022) 1) Если компьютер учтен как объект ОС, то отражение в бухгалтерском учете ремонта компьютера зависит от вида ремонта. Если периодичность проведения ремонта более 12 месяцев, а сумма затрат существенна (то есть ремонт капитальный), то затраты капитализируют и по завершении ремонта либо относят на увеличение первоначальной стоимости компьютера, либо признают самостоятельным объектом ОС.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Переход на МСФО. Особенности бухгалтерского учета при капремонте

(Рабинович А.)

("Финансовая газета", 2019, N 32) Каковы же перспективы применения на практике приведенных норм проекта ФСБУ "Незавершенные капитальные вложения", когда он перестанет быть проектом и они станут обязательными для применения? Ведь признание капитализации затрат на капитальный ремонт в качестве компонента недвижимых основных средств автоматически делает эти затраты объектом налогообложения налогом на имущество организаций. Представляется, что без внесения изменений в гл. 30 НК РФ рассматриваемые нормы ФСБУ постигнет та же участь, которую пережили нормы ПБУ 8/2010 о включении в первоначальную стоимость основных средств оценочных ликвидационных обязательств до введения в 2015 году в ст. 375 НК РФ положений об исключении этой части первоначальной стоимости основных средств из-под обложения налогом на имущество организаций. То есть будет преобладать стремление под разными предлогами уклониться от соблюдения пришедших из МСФО новых правил бухгалтерского учета, ведущих к увеличению налоговой базы по налогу на имущество организаций.

Своевременное проведение ремонтов является одним из условий нормального функционирования объекта основных средств. При единовременном списании расходов на проведение капитального ремонта на себестоимость продукции предприятие сталкивается с проблемой резкого увеличения затрат текущего периода. Однако, факт проведения ремонта при прочих равных обстоятельствах не может рассматриваться в качестве объективной причины роста себестоимости продукции, выпуск которой производится в периоде проведения указанных мероприятий, поскольку данные расходы обуславливают получение экономических выгод в течение определенного периода в будущем.

ПБУ 6/01 «Учет основных средств» не регламентирует порядок учета расходов по капитальным ремонтам оборудования: в соответствии с пунктом 27 ПБУ 6/01 затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом данный документ не регламентирует подходы к классификации данных расходов — капитальные или текущие.

В отечественной практике учета данные расходы включатся в себестоимость готовой продукции в периоде их осуществления. Указанный подход является традиционным. Кроме того, в соответствии с Методическими указаниями по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н, расходы на ремонты, технические осмотры и поддержание основных средств в работоспособном состоянии подлежат отражению в составе затрат на производство.

С другой стороны, расходы на капитальный ремонт, производимые организациями с периодичностью более года и являющиеся существенными по стоимости, отвечают критерию признания актива, поскольку обуславливают поступление экономических выгод в организацию в течение периода до следующего капитального ремонта и технического осмотра (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н, п. 19 ПБУ 10/99).

В соответствии с пунктом 2 ПБУ 21/2008 «Изменение оценочных значений» изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

Таким образом, в случае, если период списания расходов по капитальному ремонту на затраты был определен неверно, он подлежит уточнению, при этом подлежит корректировке оставшаяся сумма расходов или величина расходов, подлежащая списанию на затраты.

Решение

1. Расходы на проведение капитальных ремонтов основных средств, имеющих существенную стоимость и проводимые с периодичностью свыше 12 месяцев (далее — капитальные ремонты), классифицировать в качестве внеоборотных активов, связанных с основными средствами. Критерий существенности проводимых ремонтов устанавливается экономическим субъектом самостоятельно в учетной политике.

2. В частности, уровень существенности может быть установлен:

- в процентной доле затрат на капитальный ремонт к первоначальной стоимости ремонтируемого объекта основных средств,

- в процентной доле затрат на капитальный ремонт к первоначальной, либо остаточной (балансовой) стоимости соответствующей группы основных средств,

- в виде стоимостного критерия, определяемого для однородной группы основных средств.

4. Списание стоимости капитальных ремонтов на затраты необходимо производить в течение срока, равного межремонтному периоду. Срок списания затрат на капитальный ремонт не может превышать оставшегося срока полезного использования основного средства. При выбытии объекта основных средств в результате продажи или ликвидации оставшаяся часть стоимости капитального ремонта, относящаяся к данному объекту, не списанная на затраты, подлежит единовременному признанию в качестве расходов текущего отчетного периода. В случае, если капитальный ремонт относится ко всему оставшемуся сроку полезного использования основного средства, то списание стоимости капитального ремонта производится исходя из оставшегося срока полезного использования основного средства.

5. Период списания стоимости капитальных ремонтов на затраты устанавливается экономическим субъектом самостоятельно исходя из планов проведения капитальных ремонтов по объектам основных средств, на основании данных соответствующих служб экономического субъекта (например, ответственных за использование и техническое состояние основного средства). Срок списания стоимости капитального ремонта может быть также определен исходя из нормативного срока проведения капитального ремонта, установленного действующим законодательством (например, Ростехнадзором).

6. При изменении планов проведения капитального ремонта по объектам основных средств оставшаяся сумма расходов на капитальный ремонт по данным объектам списывается на затраты в течение нового оставшегося срока до следующего капитального ремонта.

7. В случае если при проведении капитального ремонта объектов основных средств в учете и отчетности продолжают числиться суммы по предыдущему аналогичному капитальному ремонту этих основных средств, указанные суммы подлежат единовременному списанию на расходы текущего отчетного периода.

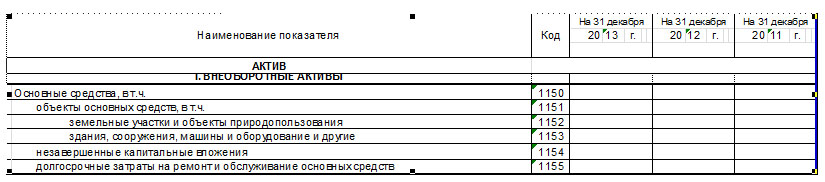

8. Расходы на проведение капитальных ремонтов в бухгалтерском балансе необходимо отражать в составе раздела «Внеоборотные активы», в составе показателя, детализирующего группу статей «Основные средства».

Вступающие в силу с отчетности за 2022 год ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» вносят много нового в порядок отражения в регистрах бухучета процесса приобретения (создания) и последующей эксплуатации основных средств.

Давайте разбираться в деталях.

Тем более, что на просторах соцсетей (в том числе и на «Клерке») уже развернулась бурная дискуссия по вопросу отражения ремонта основных средств с учетом новых стандартов.

Но начнем все-таки с определений.

Что такое ремонт?

Упомянутые ФСБУ такого ответа не дают. Но дает Межгосударственный стандарт «Система технического обслуживания и ремонта техники. Термины и определения» ГОСТ 18322-2016.

Он утвержден приказом Росстандарта от 28.03.2017 N 186-ст и вступил в силу с 01.09.2017.

В нем даты однозначные определения многих терминов, которые давно и успешно используются (и иногда почти правильно) широкой бухгалтерской общественностью.

Пункт ГОСТ 18322-2016

Комплекс технологических операций и организационных действий по восстановлению работоспособности, исправности и ресурса объекта и/или его составных частей.

Ремонт, постановка на который планируется в соответствии с требованиями документации.

Ремонт плановый капитальный

Плановый ремонт, выполняемый для восстановления исправности и полного или близкого к полному ресурса объекта* с заменой или восстановлением любых его частей, включая базовые.

*Значение ресурса объекта, близкое к полному, устанавливается в документации.

Ремонт плановый средний

Плановый ремонт, выполняемый для восстановления исправности и частичного восстановления ресурса объекта* с заменой или восстановлением составных частей ограниченной номенклатуры и контролем технического состояния объекта в объеме, предусмотренном в документации.

*Объем восстановления ресурса устанавливается в документации.

Ремонт плановый текущий

Плановый ремонт, выполняемый для обеспечения или восстановления работоспособности объекта и состоящий в замене и/или восстановлении отдельных легкодоступных его частей.

Ремонт, постановка на который осуществляется без предварительного назначения.

Неплановый ремонт, выполняемый при внезапных поломках оборудования, вызванных нарушением условий эксплуатации, перегрузками или другими причинами, для восстановления работоспособности объекта.

Комплекс технологических операций и организационных действий по поддержанию работоспособности или исправности объекта при использовании по назначению, ожидании, хранении и транспортировании.

Мы не призываем бухгалтеров досконально разобраться в вышеупомянутом ГОСТе. Достаточно будет, если они (после прочтения этой статьи) посоветуют своим коллегам-производственникам внимательно его изучить и не требовать более от бухгалтерии разъяснений по тем вопросам, решение которых входит в их рабочие обязанности.

Также на основе этого ГОСТа можно разработать оптимальную, по нашему мнению, схему документооборота по ремонту основных средств.

Ну, с определениями вроде разобрались.

А как на практике?

Теперь переходим непосредственно к ФСБУ 6/2020 и 26/2020, которые регламентируют несколько иной порядок отражения в регистрах бухгалтерского учета затрат на ремонт, чем это было предусмотрено ПБУ 6/01.

Так, к капитальным вложениям, то есть к затратам, которые подлежат включению в стоимость объекта основных средств, в том числе относятся и затраты на улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание) (подп. «ж» п. 5 ФСБУ 6/2020).

Значит ли это, что например, замена свечей зажигания в автомобиле, или, там, поклейка новых обоев в офисе не могут быть списаны на расходы, как сейчас, а в обязательном порядке будут подлежать включению в стоимость объекта?

Думается, что не совсем так.

Так, например, п. 16 ФСБУ 26/2020 гласит, что в капитальные вложения не включаются:

— затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт (подп. «б»);

— затраты на неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их (подп. «в»).

То есть, всё, как и раньше. Обычный ремонт, вне зависимости от суммы затрат на его проведение, организация имеет право признать расходами текущего периода, не увеличивая стоимость этого объекта. И счет 08 не задействуется, а используются, как и год, и пять, и двадцать пять лет назад, счета учета затрат — 23,25,26,44.

А вот если по какому-то оборудованию или сооружению, согласно установленным правилам его эксплуатации, организация обязана с определенной периодичностью (каждые, например, три или там, четыре года) проводить какие-то регламентированный работы, то затраты на их проведение уже можно капитализировать. То есть не списывать на расходы через 23 или 44, а относить на 08, а потом, после завершения процесса, на 01.

Но и здесь могут быть варианты.

Первый. Согласно установленному регламенту проводится ревизия определенных деталей, узлов, агрегатов и пр. данного оборудования или сооружения. И если эти детали не соответствуют техническим условиям, то они подлежат замене.

В этом случае после окончания ремонта затраты на его проведения увеличивают стоимость объекта в целом.

Второй. Вне зависимости от фактического состояния какого-то определенного агрегата (детали, узла) в установленный срок он подлежит обязательной замене.

Так, например, при эксплуатации воздушных летательных аппаратов, или оборудования в химической промышленности, технической документацией предусмотрен обязательный капитальный ремонт с обязательной заменой каких-либо агрегатов, вне зависимости от их фактического состояния.

И вот как раз тут регламент проведения обязательных ремонтов (технического обслуживания) и регулирует последнее предложение п. 10 ФСБУ 6/2020:

Самостоятельными инвентарными объектами признаются также существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Агрегаты, подлежащие обязательной замене на новые (или прошедшие капитальный ремонт), имеют меньший срок службы, чем сем объект в целом. Их стоимость составляет иногда до 30-40% от стоимости всего объекта.

В этом случае объект в учете может отражаться в учете, как несколько инвентарных номеров, каждый из которых имеет свою стоимость и свой срок полезного использования.

И замена, пусть и исправного агрегата, на новый, будет учтена, как выбытие одного инвентарного номера (то есть объекта основных средств), и принятие к учету другого.

Но для большинства организаций, у которых нет на балансе воздушных или морских (речных) судов, или, там, оборудования для смешивания опасных химических веществ под давлением, такая метода не представляет практического интереса.

Для них все остается, как и прежде: — ремонт списываем на расходы, модернизацию признаем капитальными вложениями.

И в очередной раз хотелось бы обратить внимание, что вводимые стандарты бухгалтерского учета предназначены не для бухгалтерии, а для руководства организации в целом.

Задача бухгалтерии в свете новых ФСБУ — своевременно отразить в регистрах бухгалтерского учета ту информацию, которую им обязаны дать другие службы и подразделения, согласно требованиям этого самого ФСБУ.

Законодательство о бухгалтерском учете, в частности, ПБУ 6/01, не содержит прямого указания на необходимость капитализации затрат, связанных с ремонтом и обслуживанием объекта основных средств. На практике такие затраты, как правило, признаются расходами того периода, когда они понесены, несмотря на то, что они обеспечивают поступление экономических выгод в течение нескольких отчетных периодов. Вследствие этого финансовый результат периода, в котором осуществляются такие затраты, оказывается заниженным, а финансовые результаты периодов в отсутствие этих затрат — завышенными.

В соответствии с пунктом 27 ПБУ 6/01: «Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств».

П. 27 ПБУ 6/01 поясняет норму о необходимости капитализации затрат только в части модернизации и реконструкции, не давая прямого указания по вопросу учета затрат на другие формы восстановления основных средств, таких как ремонт и обслуживание.

Ввиду того, что указанные затраты приносят экономические выгоды в течение длительного времени (более одного отчетного периода), требует пояснений фраза «отчетного периода, к которому они относятся». Из данной формулировки и всего п. 27 ПБУ 6/01 сложно сделать вывод, имеется ли ввиду длительный период, с которым соотносятся данные затраты, либо имеется ввиду период, когда затраты понесены.

До 2010 г. порядок учета затрат на ремонт и обслуживание регулировался п.п. 65, 72 ПВБУ № 34н. В частности, в предыдущей редакции п. 65 ПВБУ 34н звучал следующим образом: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся».

Норма в отношении ремонтов и обслуживания в п. 72 звучала следующим образом:

«В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы на . ремонт основных средств . покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации. В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета».

После изменения п. 65 ПВБУ 34н и исключения п. 72 из ПВБУ 34н порядок учета ремонтов и обслуживания стал неясным.

Решение

Существенные затраты на ремонт и обслуживание объектов основных средств, проводимые с периодичностью свыше 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются в бухгалтерской (финансовой) отчетности в составе внеоборотных активов, в составе показателя, детализирующего строку «Основные средства», например, «Долгосрочные затраты на ремонт и обслуживание основных средств» (см. Иллюстративный пример № 1). Данная норма относится к затратам, не связанным с заменой частей основных средств (п. 8 настоящей Рекомендации).

В случае, когда в ходе ремонта и обслуживания происходит замена частей, рекомендуется использовать схему учета частичной ликвидации объекта основных средств. В частности, необходимо произвести уменьшение стоимости основного средства на сумму остаточной стоимости выбывающей части и увеличить стоимость основного средства на сумму затрат по приобретению новой части, а также на сумму иных связанных затрат (например, затраты на монтаж этой части) (см. Иллюстративный пример № 3). Затраты на замену частей основных средств включаются в стоимость объектов основных средств.

Затраты на ремонт и обслуживание основных средств, осуществляемые с целью восстановления их полезных свойств и продления возможностей их эксплуатации в будущем, проводимые с периодичностью менее 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), признаются текущими расходами периода, в котором они были понесены.

Затраты на ремонт и обслуживание в случае их несущественности по отдельности или в совокупности, рекомендуется учитывать в порядке, предусмотренном пунктом 9 настоящей Рекомендации.

Порядок отражения затрат на ремонт и обслуживание основных средств на счетах бухгалтерского учета устанавливается экономическим субъектом самостоятельно.

Основа для выводов

Пункт 27 ПБУ 6/01, устанавливая необходимость отражения затрат на восстановление объекта основных средств в том отчетном периоде, к которому они относятся, не раскрывает порядок такого отражения (за исключением реконструкции и модернизации).

В п. 14 ПБУ 6/01 предусмотрено, что «стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств».

Статьей 3 Закона 402-ФЗ установлены определения стандартов и международных стандартов по бухгалтерскому учету:

«стандарт бухгалтерского учета — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

международный стандарт — стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта».

В пункте 7 ПБУ 1/08 указано, что: ". Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. «.Таким образом, порядок ведения бухгалтерского учета затрат на ремонт и обслуживание объектов основных средств является вопросом, требующим детализации в учетной политике организации на основе МСФО.

Согласно п. 1 IAS 16 «цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию». Балансовая стоимость (в трактовке п. 6 IAS 16) — это стоимость, в которой актив признается в отчетности.

Указанный международный стандарт регламентирует порядок формирования отчетности экономического субъекта. Из ст. 3 Закона 402-ФЗ следует, что под случаями «установленными настоящим и иными положениями (стандартами) по бухгалтерскому учету», подразумеваются:

- достройка, дооборудование, реконструкция, модернизация, частичная ликвидация и переоценка объектов основных средств (п. 14 ПБУ 6/01);

- замена частей (п. 13 IAS 16);

- технический осмотр (п. 14 IAS 16) и пр.

Пунктами 13, 70 IAS 16 предусмотрено включение затрат на регулярную замену частей объекта основных средств в балансовую стоимость указанного объекта, причем стоимость заменяемых частей подлежит списанию. Если для предприятия «практически невозможно» провести расчет стоимости заменяемой части, то оно может использовать первоначальную стоимость заменяющей части в качестве стоимости заменяемой части на момент ее приобретения.

Данные положения корреспондируют схожей норме п. 29 ПБУ 6/01, согласно которой выбытие объекта основных средств может иметь место в случае «частичной ликвидации при выполнении работ по реконструкции». Такая формулировка подразумевает выбытие частично ликвидируемой части и увеличение стоимости основного средства на сумму затрат по его реконструкции. При соотнесении данной нормы с МСФО, она соответствует той части нормы предыдущего абзаца, согласно которой при регулярной замене частей объекта основных средств сумма затрат по замене (например, стоимость самой части и затраты на монтаж) включается в стоимость объекта основных средств, а стоимость заменяемых частей подлежит списанию.

- частичной ликвидации при выполнении работ по реконструкции,

- замены частей при выполнении работ по ремонту,

- замены частей при выполнении работ по реконструкции

В п. 14 IAS 16 предусмотрено, что «условием продолжения эксплуатации объекта основных средств может быть проведение регулярных масштабных технических осмотров на предмет наличия дефектов вне зависимости от того, производится ли при этом замена элементов объекта. При выполнении каждого масштабного технического осмотра связанные с ним затраты признаются в балансовой стоимости объекта основных средств в качестве замены при условии соблюдения критериев признания. Любая оставшаяся в балансовой стоимости сумма затрат на проведение предыдущего технического осмотра подлежит прекращению признания. Это происходит вне зависимости от того, указывались или нет затраты, связанные с предыдущим техническим осмотром, в операции по приобретению или строительству объекта. При необходимости сумма предварительной оценки затрат на предстоящий аналогичный технический осмотр может служить показателем суммы затрат на технический осмотр, включенных в состав балансовой стоимости объекта на момент его приобретения или строительства».

С экономической точки зрения затраты на восстановление полезных свойств основных средств (ремонты и обслуживание) направлены на продление срока их эксплуатации и обеспечивают поступление экономических выгод от таких затрат в будущем. В случаях осуществления таких затрат с периодичностью более 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев), экономические выгоды от их осуществления будут поступать в организацию в течение нескольких отчетных периодов. В этой связи оправданным методологическим подходом представляется признание в бухгалтерском учете внеоборотного актива в размере понесенных затрат с последующим списанием такого актива на расходы в течение периода поступления выгод, то есть до проведения следующего аналогичного мероприятия.

В п. 19. ПБУ 10/99 предусмотрено, что расходы признаются в отчете о финансовых результатах в том числе «путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем».

В соответствии с п.65 ПВБУ № 34н: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчётным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Активами признаются ресурсы, контролируемые [1] экономическим субъектом в результате прошлых событий, способные приносить ему экономические выгоды в будущем, стоимость которых может быть надежно оценена.

Таким образом, поскольку затраты на проведение ремонтов и обслуживания в общем случае удовлетворяют критериям признания актива, а также с учетом п. 17-18 настоящего Толкования, их необходимо учитывать в составе внеоборотных активов, а не в текущих расходах.

Пунктом 6 ПБУ 1/08 предусмотрено, что бухгалтерский учет организации должен отвечать требованиям рациональности. В связи с этим признание в качестве объекта внеоборотных активов представляется целесообразным только для существенных затрат на ремонт и обслуживание. Несущественные затраты на ремонт и обслуживание (в том числе, проводимые с периодичностью более 12 месяцев) рекомендуется списывать на расходы текущего отчетного периода.

В соответствии с ПБУ 4/99 показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности, и, если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. В соответствии с п.3 Приказа № 66н: «. организации самостоятельно определяют детализацию показателей по статьям отчетов. ».

В таком случае, при обособлении рассматриваемых затрат в случае их существенности в бухгалтерском балансе смысл наименования показателя должен отражать сущность этого актива, то есть смысл наименования должен быть ясен пользователю бухгалтерской отчетности. Рекомендуемое наименование показателя — «Долгосрочные затраты на ремонт и обслуживание основных средств». Поскольку согласно нормам МСФО рассматриваемые затраты капитализируются в составе основных средств, данный показатель расшифровывает группу статей «Основные средства» (см. Иллюстративный пример № 1).

Согласно Рекомендациям аудиторам «регулярные крупные затраты, возникающие через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния), отражаются в бухгалтерском балансе в разделе I „Внеоборотные активы“ как показатель, детализирующий данные, отраженные по группе статей „Основные средства“. С учетом пункта 7 ПБУ 1/2008 такие затраты погашаются в течение срока указанного временного интервала».

Таким образом, порядок признания затрат на ремонт и обслуживание, изложенный выше, соответствует подходу Минфина РФ к отражению рассматриваемых хозяйственных операций в бухгалтерской (финансовой) отчетности.

Иллюстративные примеры

Отражение в отчетности существенных затрат на проведение ремонта и обслуживания основных средств, проводимых с периодичностью более 12 месяцев

Пример № 2

Признание в учете существенных затрат на проведение периодического ремонта и обслуживания основных средств

Пусть первоначальная стоимость основного средства (самолет) составляет 1 000 000 тыс. руб., срок полезного использования — 20 лет, периодичность проведения ремонта и обслуживания — каждые 5 лет. Затраты на ремонт и обслуживание составляют 200 000 тыс. руб.

При признании в составе объекта основных средств «Самолет» выделяются 2 амортизируемых компонента:

Компонент 1 — «Самолет» = 800 000 тыс. руб. со сроком амортизации 20 лет. Сумма амортизации за год 40 000 тыс. руб.

Компонент 2 — «Периодический ремонт и техническое обслуживание самолета» = 200 000 тыс. руб. со сроком амортизации 5 лет. Сумма амортизации за год 40 000 тыс. руб.

Сумма амортизации всего самолета за год — 80 000 тыс. руб.

Пример № 3

Замена частей объекта основных средств

Пусть первоначальная стоимость основного средства (трактор) составляет 1 000 000 руб., срок полезного использования — 20 лет. В составе трактора имеется часть «двигатель», которая в силу поломки пришла в негодность через 10 лет после начала эксплуатации трактора (срок службы первого двигателя по паспорту — 20 лет). На момент выбытия двигателя рыночная стоимость нового трактора составляет 2 000 000 руб., двигателя — 500 000 руб. Согласно паспорту вновь приобретенного двигателя его срок полезного использования составляет 10 лет. Стоимость услуг по установке двигателя составляет 50 000 руб.

Доля двигателя в первоначальной стоимости трактора определяется расчетным путем: 1 000 000 * 500 000 / 2 000 000 = 250 000 руб. На момент выбытия доля начисленной амортизации составляет 50%. Стоимость выбывающей части составляет 250 000 * 50% = 125 000 руб.

Остаточная (балансовая) стоимость трактора после ремонта составляет 500 000 — 125 000 500 000 50 000 = 925 000 руб. (в том числе двигатель 550 000 руб.).

Стоимость трактора, учитываемая на счете 01 «Основные средства», составляет 1 000 000 — 250 000 500 000 50 000 = 1 300 000 руб. (в том числе двигатель 550 000 руб.)

Сумма амортизации трактора, учитываемая на счете 02 «Амортизация основных средств», составляет 500 000 — 125 000 = 375 000 руб. (в том числе двигатель 0 руб.).

Годовая амортизация после замены части:

Трактор (без двигателя): 750 000 руб. / 20 = 37 500 руб.

Двигатель: 550 000 руб. / 10 = 55 000 руб.

Итого: 92 500 руб.

[1] Контроль — способность экономического субъекта, возникшая в силу закона или договора, принимать решения об использовании актива способом, который, с точки зрения экономического субъекта и с учетом ограничений, налагаемых законом или договором, обеспечивает значительный приток экономических выгод, а также ограничивать доступ иных лиц к таким экономическим выгодам.

Читайте также: